En el momento en que se está redactando este artículo, dos grandes crisis sacuden al capitalismo y hunden a las Bolsas: crisis de la deuda soberana en Europa, suspense sobre el techo de la deuda en los Estados Unidos. Es probable que los gobiernos afectados consigan recuperarse del golpe, justo al borde del abismo. Pero estas tensiones extremas muestran que la crisis, tres años después de su estallido, está lejos de haber terminado y que su factura, después de haber sido transmitida a los presupuestos públicos, se presenta hoy a los pueblos. La intención de este artículo es repasar la trayectoria reciente del capitalismo y examinar sus implicaciones en el período abierto por la crisis.

Y durante este tiempo, la tasa de ganancia...

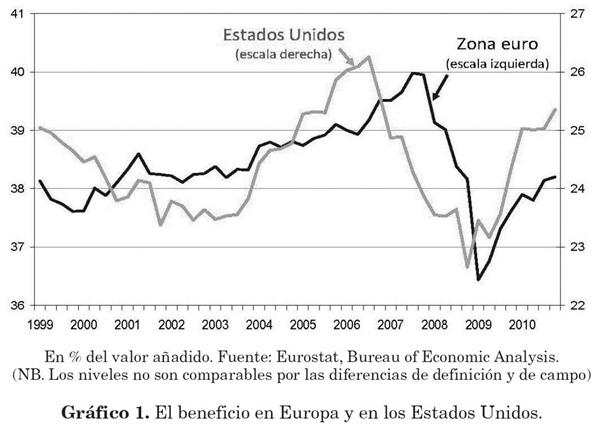

Todo parece, en cambio, ir bien, si consideramos el beneficio como barómetro del capitalismo. La tasa marginal, o dicho de otra manera la parte de los beneficios en el valor añadido, vuelve a recuperarse. En los Estados Unidos, donde antes se había hundido,1 casi ha retomado hoy su valor anterior a la crisis. En la zona euro la caída fue más tardía, y la recuperación es menos rápida: la tasa marginal se encuentra hoy al nivel de hace diez años, y se ha perdido por tanto el aumento de la última década, al menos por ahora (gráfico 1). Pero los beneficios están orientados al alza.

Es éste uno de los rasgos más sorprendentes de la coyuntura: mientras se impone la austeridad, el paro sigue estando muy elevado y los salarios son congelados o incluso recortados, la primera preocupación de los grandes grupos y de los bancos ha sido la de volver a distribuir dividendos y bonus.

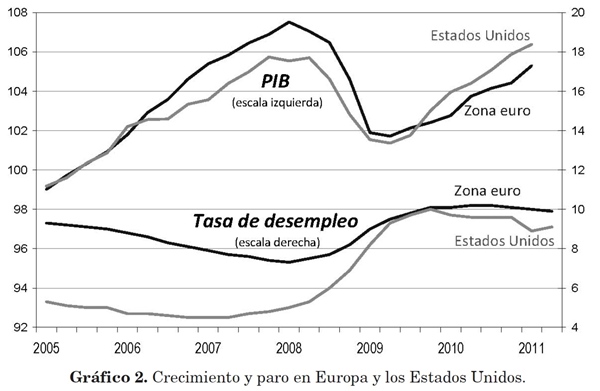

El crecimiento ofrece indicaciones bastante dispares. El crecimiento del PIB es un indicador útil para apreciar la buena salud del capitalismo (otra cosa es el bienestar). Aunque, a fin de cuentas, la tasa de ganancia es el verdadero criterio, su restablecimiento tras la crisis difícilmente se prolongará si los mercados no acuden a la cita. Desde ese punto de vista, la gran cuestión es saber si se llegará a salir del agujero de la recesión. A priori podrían imaginarse tres escenarios: recuperación de la tendencia anterior a la crisis, pérdida duradera o incluso pérdida creciente.

Los primeros datos disponibles muestran que muchos países se encuentran en el caso de una pérdida duradera2. En el primer trimestre de 2011, algunos no han recuperado todavía el nivel alcanzado por el PIB antes de la crisis: es el caso de Japón, Reino Unido, España e Italia. Los Estados Unidos, Alemania y Suecia justo acaban de hacerlo, y Francia no está muy lejos. Pero recuperar el nivel del PIB de antes de la crisis no significa que la pérdida quede borrada. Este esquema de la coyuntura permite señalar las grandes tendencias.

Europa estalla.Si Francia, Suecia y Alemania han salido del agujero, no ocurre así en otros muchos países: España, Grecia, Irlanda, Islandia, Italia, Portugal, Reino Unido, que se han descolgado de forma duradera o se esfuerzan por recuperarse.

Los viejos países capitalistas están a la cola.Los Estados Unidos, por ahora, han recuperado su ritmo de crecimiento anterior a la crisis. La Unión Europea, tomada en su conjunto, lo hace con más dificultad y no ha superado el bache. Japón está lejos de ello, y su PIB vuelve a bajar tras la catástrofe nuclear. En cambio, continúa el crecimiento de los dos grandes países emergentes (China e India) y la crisis prácticamente no les ha afectado. Otros países (Brasil, Corea, Rusia) han sufrido un descuelgue más marcado.

El paro se incrusta.Los Estados Unidos y Europa presentan el mismo perfil. El crecimiento vuelve a subir, pero la tasa de desempleo no desciende del nivel al que le ha llevado la crisis (gráfico 2).

La factura está por pagar. La pérdida de crecimiento parece por tanto irremediable. Esto quiere decir que, aunque las economías estadounidense y europea recuperen su anterior ritmo de crucero, lo que se ha “dejado de ganar” no se recuperará. Podemos evaluar su importe como la diferencia entre el PIB observado y el que se habría obtenido prolongando su tendencia anterior a la crisis. La diferencia así medida alcanza el 8% en la zona euro y el 6% en los Estados Unidos. El PIB de los Estados Unidos es de unos 15.000 millardos [miles de millones] de US$, y el de la zona euro de 9.400 millardos de euros (unos 12.000 millardos de US$). En definitiva, en ambos casos, lo que se ha dejado de ganar es unos 900 millardos de US$ (750 millardos de euros).

Esta pérdida de PIB se encuentra bajo la forma de crecimiento de la deuda pública. En la zona euro, ha aumentado en 980 millardos de euros entre 2008 y 2010. En ese mismo período, en los Estados Unidos ha aumentado aún más, 3.200 millardos de US$.

De forma simplificada, el relato es el siguiente: la “pérdida de PIB” amenaza con ocasionar el hundimiento de la montaña de deuda. Para limitar los desgastes, los estados han tomado a su cargo esto que se ha dejado de ganar. Su problema ahora es saber cómo gestionar esta deuda, intentando por supuesto traspasar la factura a la inmensa mayoría de sus ciudadanos. Pero este proyecto choca con todo tipo obstáculos, y esta situación incierta va a pesar de forma duradera, haciendo aún más improbable la vuelta al crecimiento de antaño. Si no se hace nada para denunciar la deuda, su acumulación amenaza con tener que dedicar tanto tiempo a reabsorberla como el que ha hecho falta para constituirla. Y el crecimiento será frenado, en la misma proporción en que antes de la crisis había sido artificialmente impulsado. Pero hay razones más fundamentales para tener la hipótesis de un crecimiento reducido en los dos grandes polos de la economía capitalista: el modelo Estados Unidos no puede funcionar como antes, y la zona euro está sumergida en una crisis estructural duradera.

Los límites del modelo Estados Unidos

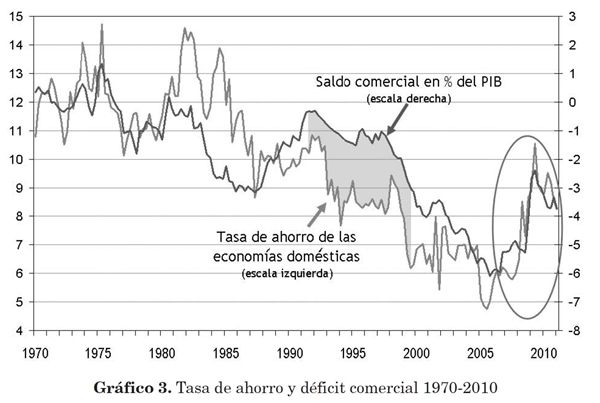

Toda la lógica del modelo Estados Unidos se resume en el gráfico 3, que permite comprender por qué este modelo acaba de tropezar con sus límites. El gráfico compara dos curvas. La primera es la tasa de ahorro de las economías domésticas (en porcentaje de su renta disponible): ha bajado en forma tendencial desde comienzos de los años 1980 hasta el estallido de la crisis. Esto quiere decir que, durante todo un período (un cuarto de siglo), las economías domésticas (en término medio) han consumido una parte creciente de su renta.

Una evolución tan destacada no tiene equivalente fuera de los Estados Unidos. Encubre dos mecanismos que las distintas categorías sociales utilizan en proporciones diferentes. El primero es el efecto riqueza: como mi patrimonio financiero o inmobiliario se revaloriza, tengo menos necesidad de ahorrar, y puedo consumir por tanto una mayor proporción de mi renta. El segundo es el sobreendeudamiento: mi renta se estanca, pero me endeudo para poder seguir consumiendo. ¡Algunas familias ricas llegaban a endeudarse para poder seguir jugando en Bolsa! Este fenómeno ha contribuido de manera importante al crecimiento del PIB, empujado por este aumento de consumo3. Pero este modelo no lo habría podido adaptar cualquier país. Conduce en efecto a una degradación del saldo comercial, reflejado en la segunda curva.

Empujada por el consumo doméstico, la demanda interior tiende a aumentar más rápidamente que la producción nacional, y la diferencia se cubre por medio de un aumento de importaciones que ahonda el déficit comercial. Este modelo sólo puede funcionar en la medida en que la financiación de este déficit se imponga al resto del mundo. Por eso las dos curvas del gráfico citado (tasa de ahorro y saldo comercial) están en fase durante todo el período 1980-2006.

Esta correlación no es fruto del azar, sino que es resultado de una igualdad contable fundamental, que podría denominarse la “regla de equilibrio de los saldos”4, que se escribe así: Ahorro privado+Saldo presupuestario=Saldo comercial.

El ahorro privado es la suma del ahorro de las empresas y de las economías domésticas. El primero es por lo general negativo (las empresas se endeudan) y el segundo positivo (globalmente las economías domésticas ahorran más de lo que se endeudan), pero la suma de ambos puede ser positiva o negativa. En cuanto al saldo presupuestario, por lo general es deficitario. La ecuación expresa el hecho de que el saldo comercial es igual a la suma del ahorro privado y del saldo presupuestario. Si es negativo, significa que entradas de capitales asegurarán el equilibrio de la balanza de pagos. Dicho de otra manera, el ahorro del resto del mundo viene a cubrir la necesidad de ahorro del país citado. En caso de excedente comercial, ocurre lo contrario: el país (Estado+economías domésticas+empresas) dispone de un ahorro sobrante que puede exportar en forma de salidas de capitales, contrapartida de su excedente comercial.

El descenso de la tasa de ahorro doméstico en los Estados Unidos va acompañado por tanto de un aumento del saldo comercial. Los otros elementos a considerar (endeudamiento de las empresas y déficit presupuestario) juegan un papel relativamente secundario. Pero también se puede descubrir su huella en el gráfico 3. Durante la década 1990, se puede ver cómo la tasa de ahorro de las economías domésticas continúa su descenso, pero el déficit comercial tiende a estabilizarse. La razón es sencilla: en este período, el saldo presupuestario mejoró considerablemente. Pasó de un déficit de -5% del PIB en 1992 a un excedente de 2,6% en 2000, antes de hundirse de nuevo con el estallido de la burbuja Internet, los regalos fiscales de Bush y los gastos militares. Con la crisis y los planes de relanzamiento, se hunde en el abismo, porque el déficit presupuestario es hoy día del orden de un 10% del PIB.

La relación contable utilizada es verificable siempre, aunque no dice nada sobre las modalidades de su realización. No hay un factor al que los otros se ajusten: cada uno retroactúa sobre los demás. Pero lo más importante es que el ajuste no es compatible con cualquier tasa de crecimiento. En el caso de los Estados Unidos, la realización de este equilibrio sólo puede hacerse a una tasa de crecimiento inferior a su nivel anterior a la crisis.

Se puede sin embargo señalar (siguiendo el gráfico 3) el inicio de un círculo virtuoso en el período reciente. Tras la entrada en crisis, la tasa de ahorro de las economías domésticas dejó de bajar; incluso ganó 4 puntos del PIB. El efecto sobre el saldo comercial fue inmediato y prácticamente del mismo orden. A primera vista parece una buena cosa, porque implica un menor recurso de la economía de los Estados Unidos a los capitales extranjeros. Pero la contradicción es la siguiente: dado que el descenso de la tasa de ahorro ha sido uno de los motores del crecimiento en los Estados Unidos, el hecho de que aumente significa que ya no se puede contar con este impulso.

Hay que tener en cuenta además la profundización del déficit presupuestario. Su amplitud (alrededor del 10% del PIB) no tiene equivalente en el último medio siglo, y no es por tanto de extrañar que la política presupuestaria sea hoy día el principal escollo político entre demócratas y republicanos. Se cae aquí en una nueva contradicción: la necesidad de ahorro, ya provenga del sector privado o del déficit público, cada vez tendrá más dificultades para ser cubierta por entradas de capitales.

El punto de equilibrio se encuentra en un nivel de crecimiento reducido, con su lote de problemas políticos y sociales ligados sobre todo a que la colocación de la tasa de desempleo en un nivel histórico, descienda muy lentamente. E incluso ha vuelto a aumentar, pasando del 8,8% en marzo al 9,2% en junio. Si tenemos en cuenta a los demandantes de empleo desanimados y a las y los asalariados a tiempo parcial en busca de un empleo a tiempo completo, el paro afecta hoy a un trabajador de cada seis.

Sólo hay dos vía que permiten aflojar este sistema de tensiones. La primera consistiría en favorecer el crecimiento de las exportaciones estadounidenses, lo que permitiría obtener un suplemento de crecimiento sin ahondar el déficit comercial. Este objetivo podría ser alcanzado por medio de un esfuerzo de inversión y de innovación, pero en la coyuntura actual la inversión es poco dinámica y las empresas transnacionales, de hacer algo, privilegian la inversión en el extranjero. Sólo quedaría la baja continua del dólar para hacer más competitivos a los productos de los Estados Unidos. Pero esta tendencia amenaza con alcanzar su límite y suscitar dudas sobre el curso del dólar y conducir a una rarefacción de las finanzas exteriores necesarias para cubrir los déficits. Esta vía está llena, por tanto, de incertidumbres fundamentales.

En fin, otra solución podría pasar por un cambio sustancial en el reparto de las rentas. Desde comienzos de los años 1980, el suplemento de renta aportado por el crecimiento ha sido captado por una fracción muy reducida de la población. Así, entre 1982 y 2007, la renta media ha aumentado en 18.900 US$. ¡Pero el 10% de los más ricos ha acaparado el 81% de este suplemento de renta!5. Un menor crecimiento podría resultar admisible si estuviera mejor repartido, haciendo que el salario evolucione con la productividad del trabajo. En lo inmediato, una reforma fiscal radical permitiría reducir el déficit haciendo contribuir más a los beneficiarios de este cuarto de siglo de desigualdades. Pero la relación de fuerzas sociales, está claro, no es suficiente para imponer esta solución. En estas condiciones, lo más probable es que los Estados Unidos intenten imponer al resto del mundo la perennidad de su prosperidad. Aunque parece una tarea imposible, que puede tropezar con la ralentización de los capitales dispuestos a financiar el déficit exterior de los Estados Unidos. China y una buena parte de los países emergentes van a ver además cómo se reducen sus excedentes, a medida que sus economías vayan recentrándose en su mercado interior y se intensifiquen los intercambios que mantienen entre ellos.

La crisis de la gestión burguesa en Europa

Por lógica, la crisis debería beneficiar políticamente a los críticos al capitalismo. Pero, por desgracia, la realidad es muy diferente: la izquierda radical no progresa realmente, la socialdemocracia y la derecha se alternan a merced de las elecciones, mientras la derecha nacionalista logra marcar tantos en bastantes sitios. Hay que comprender las raíces de esta situación que tienen que ver con la naturaleza sistémica de la crisis, que se combina en Europa con las contradicciones específicas de una construcción truncada.

Se puede hablar de un efecto boomerang del modo neoliberal de construcción de Europa y de la elección de la moneda única. Se concebía ésta como un instrumento de disciplina salarial: ante la imposibilidad de utilizar el tipo de cambio, el salario se convertía en la única variable de ajuste para permitir la cohabitación de diversas economías nacionales en una misma zona monetaria. Pero este sistema no era coherente e incluía dos vías de escape. Decir moneda única equivale a decir convergencia nominal de los tipos de interés, en este caso hacia abajo. El efecto perverso fue entonces el siguiente: un país que controla mal sus precios se beneficia de un tipo de interés real aún más débil, y esto favorece el desarrollo de un crecimiento basado en el endeudamiento. Además, la moneda única por definición elimina el efecto retorno de un déficit comercial sobre la economía de un país. España se benefició de estos dos efectos y registró un fuerte crecimiento, que llevó a una espectacular reducción del paro. Pero ese crecimiento se basaba en un boom inmobiliario y en un déficit comercial impresionante.

Todo esto podía funcionar mal que bien, pero llegó la crisis para mostrar de forma brutal las incoherencias del modelo neoliberal europeo. Más allá del bricolaje del día a día, Europa está en una encrucijada de caminos: o dar un paso adelante hacia un federalismo que permita en lo inmediato mutualizar las deudas, o el estallido de la zona euro. Como las burguesías europeas no están dispuestas a asumir ni una salida ni la otra, el resultado es una crisis muy profunda, tanto más porque no se puede hablar ciertamente de una burguesía europea unificada, ya que no existe ni capital europeo ni Estado europeo.

Para simplificar, hay que distinguir cuatro “actores”: los grandes grupos transnacionales, los bancos, las finanzas y los representantes gubernamentales de las clases dominantes. En toda una serie de cuestiones, por supuesto, hay un acuerdo profundo, cuando se trata de los intereses esenciales de clase: en la coyuntura actual, la perspectiva común consiste en dar vuelta la situación aprovechándose de la crisis para aplicar una terapia de choque. La crisis es la ocasión para ir más lejos todavía en la regresión social: reducción de gastos públicos, congelación de salarios, contrarreforma de las pensiones, etcétera.

Pero esta comunidad de intereses no evita que esté sometida a contradicciones internas, que la crisis acentúa. Estas contradicciones pueden ser analizadas siguiendo dos ejes que oponen, por una parte, a los estados y los capitales, y por otra, al sector financiero con las demás fracciones del capitalismo. Desde el punto de vista de las clases dominantes, la situación actual está caracterizada por una incapacidad creciente para gestionar estas contradicciones.

La crisis de las deudas soberanas es reveladora de la primera contradicción. El capital en general ya no se preocupa de la coyuntura en tal o cual país, porque su preocupación dominante está en su rentabilidad y sus cuotas de mercado. Ahora bien, ni los mercados ni las cadenas de producción vinculan a los grupos transnacionales con un territorio particular, aunque si tienen dificultades se vuelven hacia su Estado de referencia. En el capitalismo mundializado, el papel del Estado se reduce cada vez más a asegurar las condiciones generales de la rentabilidad. Así, Carlos Ghosn, el PDG [Presidente Director General]de Renault, declaraba a Financial Times (2 de junio de 2010) que “Renault ya no es un constructor francés”, aunque matizó en seguida la declaración recordando que “Renault es francés, Renault tiene su base en Francia”(Europe 1, 13 de junio de 2010)6. Y en efecto, el Estado francés es quien ha adelantado a sus constructores de automóviles los fondos necesarios cuando estaban pasando un momento difícil. Ya no estamos en el capitalismo mundial descrito hace casi un siglo por Bujarin7, cuando se podían superponer estados y capitales.

La gran novedad es que el horizonte de los grupos transnacionales es mundial y no se limita al espacio nacional, ni al espacio europeo. Bujarin hablaba en aquella época de un “proteccionismo superior”que en su opinión era “la fórmula estatal de la política económica de los cárteles”. Las cosas han cambiado y no se le puede reprochar no haber sabido anticipar las transformaciones del capitalismo. No ocurre lo mismo con los partidarios de la “desmundialización” que proponen un proteccionismo comercial, como si la mundialización productiva no existiera. Esta situación nueva crea una asimetría profunda: los estados están al servicio de “sus” capitales, pero éstos se han liberado de la necesidad de un mercado interior dinámico. Durante este tiempo, los estados deben a pesar de todo seguir gestionando las relaciones de clase dentro de cada país. A los estados en particular corresponde hoy día la responsabilidad de hacer pagar la crisis a sus ciudadanos.

La segunda contradicción opone al sector financiero, los bancos y los estados. Se expresa hoy día con una fuerza particular, porque el sector financiero especula contra las deudas soberanas y de rebote amenaza a los bancos con la quiebra, ya que éstos poseen una gran parte de estas deudas. Los contornos de estos tres actores (bancos, finanzas, estados) son imprecisos y sobre todo muy opacos. Estos conflictos de intereses están en el origen de una situación extremadamente inestable. Los debates en el seno de las burguesías europeas expresan esta crisis profunda de la “gobernabilidad” burguesa, que proviene del temor, o del pánico, ante las posibles repercusiones de una suspensión de pagos de la deuda griega. Los gobiernos navegan entre estos dos objetivos: hacer pagar la factura de la crisis a sus pueblos, pero también impedir la quiebra de sus bancos.

Se corre un riesgo en dos tiempos. La inevitable suspensión de la deuda griega amenaza a los bancos con pérdidas que además les cuesta valorar. Hoy día, una buena parte de los economistas de banca trabajan internamente en stress tests más realistas que las simulaciones oficiales que sólo sirven para entretener a la galería. Los resultados son tan inquietantes que cierto número de bancos han preferido anticipar el choque aceptando una reestructuración dirigida de la deuda griega, hasta el próximo vencimiento. Pero otro punto de vista, defendido por el Banco Común Europeo, rechaza por completo esta perspectiva. Su temor es la extensión a otros países fragilizados, con riesgos muy superiores a la deuda griega. La posición dogmática está destinada a ganar tiempo, para “tranquilizar a los mercados financieros”, esperando que la situación en los países con dificultades pueda mejorar.

Una cosa es segura: nadie cree ni siquiera por un momento en la posibilidad de que Grecia pueda pagar su deuda. Lo subraya el editorialista de Bloomberg8:

Aunque Grecia obtuviera un nuevo plan de salvamento y su economía volviera a recuperarse, el gobierno debería obtener un excedente primario –sin contar el servicio de la deuda– del 5% del PIB durante al menos tres décadas para poder restablecer el nivel de la deuda al máximo del 60% del PIB autorizado por las reglas de la zona euro. Esta proeza fiscal sería muy rara, incluso durante cinco años, y aún más en el caso de Grecia.9

El último plan de salvamento apenas ha modificado esta constatación.

El callejón sin salida socialdemócrata

En un primer momento, al menos, la crisis dio una nueva juventud a las temáticas social-demócratas: keynesianismo, regulación de las finanzas, los bancos y el capitalismo en general, vuelta a la intervención del Estado, papel del Estado social en la amortiguación de la recesión, llamamiento a una mayor justicia en el reparto de las rentas y en la fiscalidad, etcétera. La crisis parecía abrir un pasillo a la social-democracia, y es importante saber por qué su espacio político no se ha ampliado, si no se ha reducido.

Los discursos sólo comprometen a quienes los escuchan, y el presidente francés es muy capaz de sostener opiniones cuasi-altermundialistas. Hace falta que los actos sigan a las palabras, y por supuesto no ha ocurrido así.

La socialdemocracia europea también ha estado sometida a stress tests y no ha superado muy bien la prueba. El prototipo es Papandreu, el Primer Ministro socialista griego, que ha afrontado la crisis de una manera lamentable. Habría podido mantener un pulso diciendo: “Grecia no puede pagar, por tanto tenemos que discutir”. Eso es lo que hizo la Argentina suspendiendo su deuda en 2001 y obteniendo una renegociación de la misma. Pero Papandreu, por el contrario, se ha literalmente dormido y ha aceptado sin discutir todas las exigencias de la “troika” (BCE, FMI, Unión Europea).

Papandreu no es un caso aislado. Está Zapatero y también, por ejemplo, los diputados europeos que, junto a los Verdes y los liberales, acaban de aprobar un informe de la diputada socialista francesa Pervenche Berès10. Entre las recomendaciones que incluye se puede extraer este florilegio: el informe pide

… que se adapten medidas para superar la actual falta de competitividad por medio de reformas estructurales (...), se felicita del comienzo del semestre europeo de coordinación de las políticas económicas (...), pide el desmantelamiento de las barreras comerciales (...), subraya la necesidad de apertura de los mercados públicos sobre una base transparente y recíproca.

Hay que citar todo. Así, según el informe,

la competencia fiscal es aceptable en la medida que no ponga en peligro la capacidad de los Estados miembros para percibir los ingresos que razonablemente puedan esperar y recuerda que hay que concebir soluciones para reducir al máximo la concurrencia fiscal perjudicial.

Este nuevo concepto de “competencia fiscal”perjudicial seguramente hará época.

La amenaza de pobreza que afecta en particular a las mujeres, queda bien señalada; pero curiosamente la conclusión es un llamamiento a las “organizaciones no gubernamentales existentes”. Frente a los recortes en los presupuestos sociales, el informe se limita a escribir que “también podría ser deseable salvaguardar los servicios del sector público y mantener por tanto los niveles existentes de protección social” aunque, evidentemente, sea “necesario consolidar las finanzas públicas”.

El empleo del condicional (“podría ser deseable”) lo resume todo. Se encuentran algunas pistas interesantes, aunque se avanzan con conmovedora timidez; así, el informe ejerce una terrible presión sobre la Comisión pidiéndole que “reflexione sobre un futuro sistema de euro-obligaciones”.

En Francia, los dos principales candidatos a la candidatura [presidencial] del PS se alinean en el tema de la austeridad. François Hollande lo hace de forma muy clara:

hay que reequilibrar nuestras cuentas públicas a partir de 2013 (...). No lo digo para ceder a ninguna presión de los mercados o de las agencias de calificación, sino porque es la condición para que nuestro país recobre la confianza en sí mismo.

Martine Aubry le pisa los talones y se compromete también a los “3% en 2013, porque es la regla actual”.11 Esta terrible fórmula (“porque es la regla actual”) lo dice todo y ofrece la clave del callejón sin salida en que se encuentra la socialdemocracia. Se puede resumir así: cualquier programa auténticamente social-demócrata implicaría un grado elevado de enfrentamiento con la burguesía, que la socialdemocracia no está dispuesta a asumir.

Las políticas económicas y sociales contra la crisis no se elaboran en un salón, a base de modelos y teoría. Existe por ejemplo una escuela llamada post-keynesiana12 que demuestra que un reparto de las rentas más favorable a los asalariados, seguido de un menor poder de los accionistas, tendría efectos positivos en el crecimiento y en el empleo. Aunque estas aportaciones son muy útiles para señalar correctamente las causas de la crisis actual, subestiman su naturaleza sistémica. En particular, dejan de lado la creciente distancia entre las necesidades sociales y los criterios del capitalismo, incluso si estuviera liberado de las finanzas.

La realidad actual es que cualquier salida progresista a la crisis supondría un enfrentamiento directo con la lógica del capital, y por tanto un nivel muy elevado de conflictividad. Los ejemplos que se acaban de citar muestran en el fondo que sin ir más allá de un umbral mínimo de radicalidad que se niegan a franquear, los programas socialdemócratas apenas se distinguen en forma muy marginal de la lógica neoliberal.

Un horizonte atascado

Cualquier recesión crea tensiones y contradicciones que se manifiestan en la orientación de la política económica dirigida a reanudar el crecimiento. Esto es particularmente cierto en el caso de la reciente “gran recesión”, que es también el síntoma de una crisis sistémica: el capitalismo ya no puede funcionar como antes. El retorno al business as usual [lo mismo de siempre]o al capitalismo regulado de los “treinta gloriosos” es imposible.

El período abierto por la crisis se caracteriza por profundas incertidumbres. En su proyecto para salir de ella a su manera, el capitalismo se enfrenta a los siguientes obstáculos, bautizados en un artículo anterior13 como “dilemas”:

-

Dilema del reparto: el restablecimiento del beneficio se opone a la recuperación del crecimiento y tiende a reproducir un reparto desigual de las riquezas, que es una de las causas profundas de la crisis.

-

Dilema presupuestario: la reabsorción de los déficits públicos implica una reducción de los gastos públicos que, además de sus efectos sociales, agrava las tendencias recesionistas. “La austeridad presupuestaria amenaza con desacelerar más la recuperación”, indica un reciente informe de la ONU.14

-

Dilema europeo: el triple rechazo –a mutualizar las deudas públicas, a exigir una contribución real a los bancos y a meter en cintura al sector financiero– no permite excluir un estallido de la zona euro, seguido de suspensiones de pagos en cadenas.

-

Dilema de la mundialización: la reabsorción de los desequilibrios sólo puede hacerse al precio de una ralentización del crecimiento mundial. El citado informa de la ONU señala que “la recuperación mundial ha sido frenada por las economías desarrolladas” y subraya el riesgo de un “reequilibramiento no coordinado de la economía mundial”.

Estos cuatro dilemas están estrechamente imbricados. Muestran una “regulación caótica” del capitalismo, incapaz de esbozar en forma duradera una trayectoria de salida de la crisis compatible con intereses profundamente contradictorios. Sólo las movilizaciones sociales pueden impedir que el capitalismo intente salir de este impasse profundizando todavía más la regresión social y forzando hasta el extremo las tensiones entre países. Pero es necesario que estas movilizaciones se apoyen en perspectivas alternativas. Como éstas implican un grado elevado de enfrentamiento, la tarea histórica hoy día es realizar la unidad de las fuerzas de la izquierda radical en torno a un programa que tienda un puente entre la resistencia a la austeridad y objetivos de ruptura con la lógica de un sistema a la deriva.