Populismo progresista en Brasil y Argentina en los años 2000: hora de balances

Por Revista Herramienta

El balance de las políticas económicas adoptadas por los gobiernos populistas-progresistas latinoamericanos es más necesario que nunca. Comprender las causas de los fracasos es condición sine qua non para no repetir los errores cometidos.

Los gobiernos populistas-progresistas de los años 2000 en América Latina no son semejantes, pero tienen características comunes. Las referencias a la Nación y el apelar al nacionalismo, teniendo como corolario la denuncia de la política de los Estados Unidos de Norte-América, no son iguales en Lula, en Chávez-Maduro o en Kirchner. Tienen sin embargo puntos comunes: redistribución de ingresos favoreciendo a las capas más pobres y vulnerables, esfuerzos más o menos sostenidos en sectores clave para la cohesión social como educación y salud, relativa indiferencia en relación al curso de desindustrialización, fuerte aumento de la corrupción, incapacidad de apostar a nuevas tecnologías, expansión de la economía rentista con reprimarización creciente, mayor dependencia con respecto a cotizaciones de materias primas sometidas a las incertidumbres coyunturales de los países asiáticos.

Lo que los distingue del populismo regresivo, de la extrema derecha, esque no tratan de victimizarse eligiendo como chivos emisarios por sus dificultades al extranjero, el judío o el musulmán. El vector común de los populismos progresistas es, por el contrario, la solidaridad entre los ciudadanos sea cual fuere su raza, la religión o nacionalidad, con algunos bemoles en el caso de Venezuela. En este sentido, los progresistas pudieron recibir respaldo de las izquierdas, pero se diferencian en diverso grado de éstas por una cultura política que tiende a sustituir a las clases sociales por el pueblo.

Dos países emblemáticos servirán de base a nuestras reflexiones: Brasil y Argentina. En ambos casos, las "experiencias" de populismo progresista terminaron en crisis económica. Brasil entró en una profunda crisis, que es la más importante desde los años 1930, a consecuencia de lo cual la pobreza y las desigualdades se agravaron profundamente. Argentina asistió al agotamiento de su crecimiento, que pasó a ser negativo y, peor aún, fue incapaz de controlar el aumento de precios y de poner límite a la salida de capitales. Enfrentados a crecientes dificultades, los gobiernos argentinos "inventaron" un nuevo índice de precios subestimando la inflación, multiplicaron medidas administrativas cada vez más discrecionales para limitar las importaciones y la salida de capitales, entrando en un peligroso camino en el que la de economía dejaba de ser regulada pasando a ser dirigida, multiplicando discriminaciones y descontentos.

No se trata aquí de trazar las trayectorias económicasde estos países, con sus especificidades, opciones políticas, etc., que hemos hecho en otro sitio[1], sino tratar de sacar lecciones de fracasos que prepararon en gran medida el regreso de las derechas en el subcontinente. Es decir que el artículo tratará de sistematizar los mecanismos económicos que operaron, teorizarlos, introduciendo luego en los recuadros matices para cada uno de estos grandes países.

Nos detendremos en tres puntos: 1) apreciación de la moneda nacional e ilusión defalsa riqueza: del milagro al espejismo; 2) desindustrialización precoz; 3) financierisación.

1. Apreciación de la tasa de cambio problemática

De manera general, durante los diez primeros años del nuevo milenio, en América Latina la globalización pareció positiva: menos deuda externa, más crecimiento, menos inflación, salvo en Argentina, presupuesto más equilibrado, aumento del salario reales y menos pobreza. Pero al mismo tiempo, la "bonanza" producida por la exportación de materias primas y el ingreso de capitales extranjeros -en Brasil-trajo en consecuencia apreciación de la tasa de cambio más o menos sostenida, desindustrialización precoz, caída de rentabilidad en el sector manufacturero. La tesis que aquí desarrollaremos es que operó una lógica infernal conducente a los fracasos de hoy, que los gobiernos no supieron o no quisieron enfrentar.

El balance comercial en Brasil y la Argentina,excedentario gracias al ingreso de divisas conseguidas con la venta de materias primas. La restricción externa parece desaparecer, más aún porque a ese ingreso de divisas se sumaban las provenientes del ingreso de capitales en Brasil. Las reservas internacionales aumentan. Los ingresos de divisas producen una apreciación de la moneda nacional en Brasil. Esto podría haberse evitado utilizando mecanismos de esterilización, lo que no se hizo o se hizo poco. En Argentina, carente de un sostenido ingreso de capitales, el mecanismo es diferente: la tasa de cambio real se aprecia gracias al mantenimiento de la tasa de cambio nominal mientras la inflación era cada vez menos controlada a partir de 2008 y la restricción externa reapareció desde 2010-2011.

La liberalización de los mercados externos en América latina, a diferencia de los de Asia, alcanza sobre todo a los mercados de capitales y no tanto a los de bienes. Pero a pesar de esté relativo proteccionismo, la apreciación de la moneda frente al dólar facilita la penetración de bienes producidos en el exterior en detrimento de los producidos por la industria nacional.

Tabla 1: Liberalización externa diferenciada

|

|

Américalatina |

Asia |

|

Globalizacióncomercial |

_ _ |

++ |

|

Globalizaciónfinanciera |

++ |

__ _ |

Esta relativa protección, desigual según los países, pero más fuerte en Argentina y Brasil, no alcanza sin embargo a compensar la caída de competitividad provocada simultáneamente por la apreciación de la moneda (recuadro 1) y el aumento del costo unitario de trabajo (recuadro 2). Éste, medido tanto en nivel como en tasa de crecimiento, reúne tres variables: salarios, productividad y tasa de cambio

|

Recuadro 1: Apreciación de la moneda

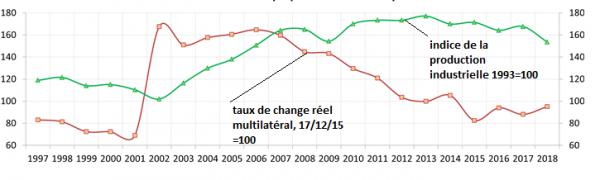

Tabla 2: Tasa de cambio real efectiva en Brasil entre 2000 y 2014, en vísperas de la crisis (base 100 en el 2000)

Fuente:Banco Central Nassif A, Feijo C., Araujo E. (2015) “Structuralchange and economicdevelopment: isBrazilcatching up orfallingbehind?”, enCambridge JournalofEconomics2015, 39, 1307-1332

Tabla 3:Indice detasa de cambio realmultilateral de Argentina (ITCR) e índicesdetasa de cambio realcon respecto aBrasil, Estados Unidos y China, 17.12.2015 =100

Fuente: BCRA, en gris, devaluación del peso

Los efectos negativos sobre la producción nacional son importantes. En efecto, sea 100 el precio de una mercancía producida en un sector expuesto. Si éste es importado y la apreciación de la moneda es de 25%, el precio de esta mercancía será 75. Supongamos ahora que para producirlo es preciso importar todos los productos intermediarios y los equipos por un valor de 40%, los 60% correspondientes a salarios, ganancias e impuestos. La reducción de 25% debido a la apreciación de la moneda estará referido a 40% del valor agregado importado. En total el precio será de 40 más 60 o sea 90. La mercancía producida en plaza no es competitiva sino de reduciendo su precio disminuyendo el margen, de ahí la caída de rentabilidad. Si esta mercancía debía ser exportada, lo sería con una reducción aún más importante de la rentabilidad puesto que en este caso sería necesario contabilizar el aumento de los salarios expresados en dólares y compensarlo con una reducción suplementaria del margen. Ver FIESP-Decomptec (2013): “Custo Brasil et taxa de cambio na competitividade da industria de transformacao brasileira”. Se trata de un ejemplo extremo en la medida en que se supone que todos los imputs fuesen importado, lo que no ocurre. Sin embargo, de 2003 al 2012, el coeficiente de penetración de las importaciones en la industria de transformación paso de 10,5% a 22,3%. Esta penetración varía según los sectores de que se trate. |

La dispersión salarial es muy marcada, más que en los países adelantados, aunquela comparación de los salarios medios con los de países adelantados no es muy pertinente[2]. Los salarios medios en la industria son generalmente más altos que en el comercio, la construcción, etcétera, pero menores que en algunos servicios públicos y en la intermediación financiera. Son más altos en los empleos asalariados formales que en los empleos asalariados informales;y considerando dimensiones semejantes (cantidad de asalariados) generalmente son más altos en las empresas transnacionales (aunque destinen su producción principalmente al mercado interior) que en las empresas nacionales y son más elevados a medida que aumenta el tamaño de los establecimientos.

Lo escrito para los asalariados vale para la productividad. Sus niveles son bajos en la industria de la madera y relativamente elevados en las industrias química, metalúrgica y automotriz. De conjunto, el nivel de productividad industrial es débil en comparación con los países avanzados. Coatz D. y Scheigart D.[3] (2016: 43) consideraron varios escenarios: con la tasa de cambio peso-dólar 2005, si el crecimiento de la productividad del trabajo en el sector industrial fuese de 3% al año en los Estados Unidos y del 4% en Argentina, harían falta 101 años para cerrar la diferencia de productividad entre los dos países, pero si fuese de 10% al año en Argentina, sólose necesitarían 15 años. Esto indica la importancia de la brecha. Claro que se trata de productividad media y, como acabamos de recordar, la dispersión de la productividad es mayor que en los países adelantados. Es posible entonces considerar que la brecha es mucho menos importante en los sectores dinámicos de la industria, con alto coeficiente de investigación y alta intensidad de capital, que en los otros. Esto explica que haya brotes industriales en América Latina capaces de resistir, pese a estar amenazados. Pero también explica que muchos paneles enteros de la industria pudieran ser destruidos y que los principales países latinoamericanos hayan experimentado una desindustrialización precoz.

El salario medio aumenta más rápidamente que la productividad media, sobre todo en Brasil, con aumentos importantes del salario mínimo, directamente o indirectamente a través del mecanismo de pensiones indexadas al salario mínimo, aumentando el poder de compra de las categoría más modestas y vulnerables y reduciendo el tamaño y la profundidad de la pobreza. Con la apreciación de la moneda, los salarios expresados en dólares aumentaron aún más fuertemente. El nivel medio de la productividad del trabajo es débil en comparación con el de los países avanzados y sus tasas de crecimiento, ciertamente más altas en la industria que en los otros sectores de la economía, es igualmente débil.

|

Recuadro 2: Evolución desfavorable del costo unitario de trabajo

Tabla 4:Tasa de crecimiento del salario mínimo en términos reales 2000-2014 en Brasil

Fuente IBGE, Ministerio deplaneamiento. NB: por ley el salario mínimo está indexado a la tasa de inflación del año anterior y a las tasas de crecimiento del PBI de los dos últimos años.

Tabla 5:Productividad y salarios reales en la industria de transformación en moneda nacional en Brasil, base 100 = 2004

Fuente: CEMEC (Centro de Estudios de Mercado y de Capitales), nota 08/2015, *enero-agosto 2015

Para una base 100 en 2004, el índice de los precios de las importaciones de bienes de consumo no durable es 150 en 2014, en vísperas de la crisis y la fuerte depreciación del real, el de los bienes de consumo durable es 113, de bienes intermediarios 120, de bienes de equipo 100 en la misma fecha. Siempre para una base 100 en 2004, el índice del costo unitario del trabajo en la industria de transformación sobrepasa ampliamente los de bienes importados para situarse en 221 (fuente:CEMEC). Los tres componentes del costo unitario del trabajo evolucionan desfavorablemente (apreciación de la moneda que se refleja en los precios importados, aumento de salarios por encima de la productividad, de muy débil crecimiento), la competitividad del país disminuye mucho; desciende más fuerte aun cuando los bienes producidos son sofisticados, excepto en algunas ramas como la aeronáutica. Gráfico 1: costo unitario del trabajo en dólares en la industria de transformación en %

Fuente: PIM-PF/IBGE e indicadores industriales/CNI, elaboración FIESP

Frenkel y Rapetti analizan las causas del aumento del costo unitario del trabajo en varios países latinoamericanos entre 2000 y 2010. Según cálculos efectuados por estos autores, la apreciación de la tasa de cambio real es la causa preponderante. En Argentina, la apreciación de la tasa de cambio real resulta del diferencial de inflación con los Estados Unidos en Brasil y sobre todo en Argentina del aumento de la tasa de cambio nominal. El segundo factor que explica el alza del costo unitario de trabajo es el diferencial de productividad, que, en Brasil, en Chile y en Colombia crece menos que en los países avanzados y China, y el tercer factor es el aumento de los salarios por encima del de la productividad. Frenkel R. y Rapetti M. (2011): “Fragilidad externa o desindustrialización: ¿cuál es la principal amenaza para América Latina en la próxima década?”, CEPAL, Macroeconomía del desarrollo n° 6, 1-38 |

2. Desindustrialización precoz

2.1.Los países latinoamericanos experimentaron en la primera década del siglo XXI, simultáneamente, desindustrialización precoz (recuadro 3) y tasa de crecimiento más alta que en los años 1990. Esto es una paradoja. Sin embargo, el mayor crecimiento es limitado tanto por la apreciación de la moneda nacional acompañada generalmente poruna política de altas tasas de interés[4], así como por carencias infraestructurales, patente sobre todo en transportes, así como en educación, que sigue siendo de mala calidada pesar de los esfuerzos realizados por los gobiernos populistas progresistas y, finalmente, por instituciones de discutible calidad (desmesurada burocracia, corrupción).

La productividad del trabajo es baja porque la tasa de inversiones está por debajo de lo que sería necesario para obtener simultáneamente un crecimiento más sostenido y sobre todo duradero[5]. El modo de crecimiento es principalmente rentista. A lo que se suma el comportamiento consumista de las capas de altos ingresos, que prefieren consumir a invertir en la industria.

La competitividad de la industria de transformación, el sector más expuesto a la competencia internacional, se deteriora. A pesar del bajo costo en moneda local de las importaciones de bienes de equipo y productos intermedios importados, el aumento del costo unitario del trabajo a causa del débil crecimiento de su productividad, de la apreciación de la moneda y del aumento de los salarios reales, recorta la rentabilidad pues el traslado a precios se hace más difícil debido a la creciente competencia internacional en los sectores expuestos. La rentabilidad de las empresas del sector terminó sufriendo las consecuencias. Éstas se manifestaron en desindustrialización: paneles enteros del tejido industrial desaparecen en provecho de importaciones masivas de los mismos productos.

Tabla 6: Ganancias netas en la industria de transformación en % del PBI brasileño, 2005-2014 (excluyendo Petrobras)

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

1.38 |

1.25 |

1.49 |

1.06 |

1.26 |

1.26 |

0.86 |

0.70 |

0.76 |

0.78 |

Fuente : Nota CEMEC 06/2015 (Centro de Estudos de Mercado e de Capitais) http://ibmec.org.br/instituto/wp-content/uploads/2014/10/31082015-NOTA-CEMEC-06-FINAL.pdfdonde se encuentran varias medidas distintas de la rentabilidad de las empresas. Después de una fuerte pérdida de velocidad en 2014, la se agrava en 2015 y 2016.

En este contexto de baja rentabilidad en la industria de transformación, lo que precipitó la crisis de 2015 fue,simultáneamente, la caída en las cotizaciones de las materias primas, políticas económicas inconsistentes a mediano plazo, la reducción de la inversión pública, la disminución de las inversiones privadas y la política ortodoxa de reducción del déficit presupuestario[6], siendo que el rápido aumento del déficit se explica por la magnitud de la crisis, el aumento fenomenal de las tasas de interés y el servicio de la deuda.

Tabla 7: Tasa de crecimiento de la productividad en Brasil 20013-2007, en %

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Extractiva |

4.9 |

4 .3 |

10.3 |

7.4 |

5.9 |

3.8 |

-8.9 |

13.5 |

2.2 |

-0.5 |

-3.6 |

6.8 |

3.9 |

-9.4 |

4.6 |

|

Transformación |

0.1 |

8.6 |

2.4 |

2.4 |

6 |

3 |

-7 |

10 |

0.3 |

-2.4 |

2.8 |

-4.2 |

-9.8 |

-6 |

2.2 |

|

Total industrial |

0 .3 |

8.3 |

2.8 |

2.7 |

5.9 |

3.1 |

-7.1 |

10.2 |

0.4 |

-2.3 |

2.1 |

-3 |

-8.2 |

-6.4 |

2.5 |

Fuente : IBGE y IEDI (2018), n°829.

Inversamente, con la crisis de 2015-2016 cae fuertemente el empleo, la productividad del trabajo aumenta mecánicamente sin que exista empero modernización del aparato productivo, el salario real cae y como la desvalorización de la moneda es importante el costo unitario del trabajo baja, aumentando la competitividad de la industria. Esto explica el fuerte rebote de las exportaciones de productos industriales de transformación a pesar de lo modesto del aumento en la producción.

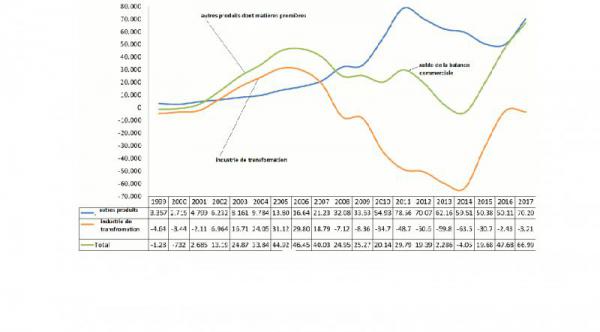

Gráfico 2 : Brasil, saldos de la balanza comercial FOB (en verde), de la industria de transformación (en marrón), de los otros productos incluyendo materias primas (en azul) en millardos de dólares

Fuente: carta IEDI :Puede verse que el saldo de la balanza comercial de la industria detransformación pasa a ser negativa desde 2008. Los excedentes de la balanza comercial de los otros productos, en retroceso desde 2011, no llegan a compensar el rápido aumento de los déficits de la industria de transformación a partir de 2012. Inversamente, la dismiunución del deficit de la industria de trasnformación es muy rápida y marcada desde 2014-2015

|

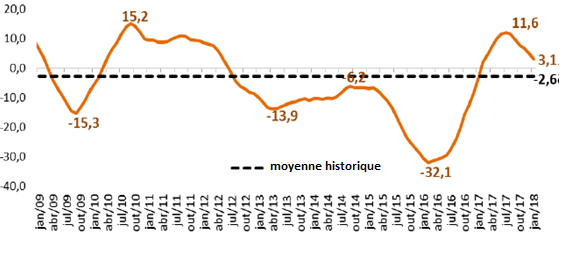

Recuadro 3: Desindustrialización precoz En Brasil, la industria está compuesta por industria de transformación e industrias extractivas; en Argentina, se distingue la manufactura de origen agrícola y la de origen industrial. Para hacer comparaciones en el tiempo, es conveniente tomar en consideración muchos servicios que anteriormente eran internos a las empresas y luego fueron externalizados y actualmente son generalmente contabilizadas como servicios. También es necesario comparar áreas equivalentes, lo que no siempre es sencillo cuando no se indica la metodología. Por razones de comodidad, no referiremos aquí la industria de transformación pese a tener conciencia de que resulta cada vez más difícil no incluir los ICT, sobre todo con la 4ª revolución industrial, llamada numérica, que está creciendo. Más allá de cierto nivel de desarrollo, se constata normalmente un descenso relativo de la participación del sector industrial en el PBI en provecho de los servicios, sin que pese a ello exista necesariamente desindustrialización. En general el término desindustrialización se reserva para la disminución absoluta del valor agregado de la industria y/o a la reducción relativa del peso de la industria nacional en la industria mundial en una economía abierta. En América Latina, este fenómeno tiende a aparecer mucho antesque en los países avanzados y,por eso se recurre al calificativo "precoz", que es utilizado cuando el ingreso por cabeza al inicio del proceso de desindustrialización corresponde a la mitad del de los países avanzados en el momento de su inicio. La participación de la industria de transformación brasileña en la industria de transformación mundial (en valor agregado) es de 1,8% en 2005 y luego en 2011 de 1,7%, luego de haber sido de 2.7% en 1980, según el banco de datos 2013 de la UNCTAD. Según la misma fuente, en China, el porcentaje era de 9,9% en 2005 y de 16,9% en 2011. Cae pues relativamente Brasil mientras que aumenta mucho en China. También las exportaciones de productos manufacturados retroceden en términos relativos en Brasil, pasando de 53% del valor de las exportaciones en 2005 a 35% en 2012, en provecho de exportaciones de materias primas agrícolas y minerales, y solamente después de febrero de 2016 crece nuevamente, tras la fuerte devaluación y la caída en las cotizaciones de materias primas. En el caso de Brasil, el mayor crecimiento se produce en detrimento de la industria. La producción industrial se estanca -a comienzos de 2014 recupera el nivel del 2002 -y se hunde con la crisis. Para un índice medio 100 en 2002 (dato desestacionalizado), alcanza un pico de 105,5 en junio 2013, luego 99 en noviembre 2014, 85 en enero 2016 y 83 en febrero 2016, a pesar de la nueva expansión en las exportaciones la industria sigue en retroceso (carta IEDI, número 722 y 726). Si no se toma en consideración la crisis de 2015 -2016, la industria de transformación no creció en 11 años. En Argentina, la desindustrialización comenzó más temprano que en Brasil. Pero con la fuerte devaluación de la moneda al comienzo de los años 2000, el sector industrial pudo desarrollarse nuevamente. Con la revalorización de la moneda la industria comienza a estancarse y luego a caer, como puede verse aquí abajo: Gráfico3:tasa de cambio real multilateral en Argentina

Fuente : BCRA y OI Ferrera |

2.2. ¿Por qué privilegiar la industria?

Los trabajos de Kaldor y de Vervoon sobre la relación entre las tasas de crecimiento de la industria y de la productividad del trabajo, los de Hirschman sobre los efectos de arrastre en ambos sentidos de la industria y sus sectores más dinámicos, o también los de Thirwall sobre los límites del crecimiento cuando las capacidades de importación de otros países actúan contrarrestando el desarrollo de sus exportaciones, todos muestran el rol estratégico de la industria y su capacidad de generación de empleos en otros sectores (ver recuadro 4).

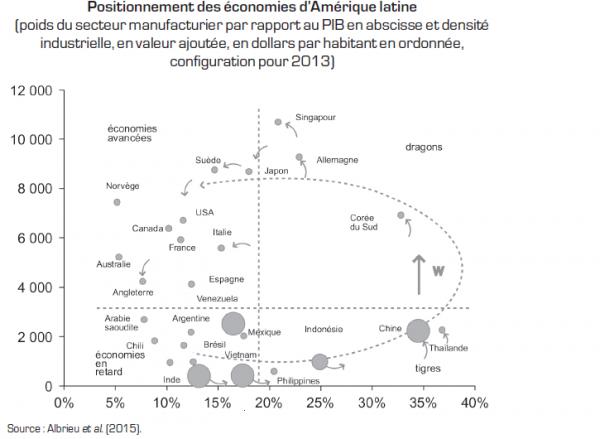

Muchos países asiáticos experimentaron en los últimos cuarenta años una rápida industrialización con altas tasas de crecimiento. Inversamente, los países latinoamericanos se mantuvieron casi inmóviles en el cuadrante correspondiente a los países atrasados: débil densidad industrial por cabeza, débil porcentaje del valor agregado de la industria en el PBI. En lugar de tomar el camino adoptado por los tigres y luego por los campeones para favorecer la industria, los países latinoamericanos se mantuvieron… en el mismo lugar.

Gráfico 4: progresión vs. regresión

|

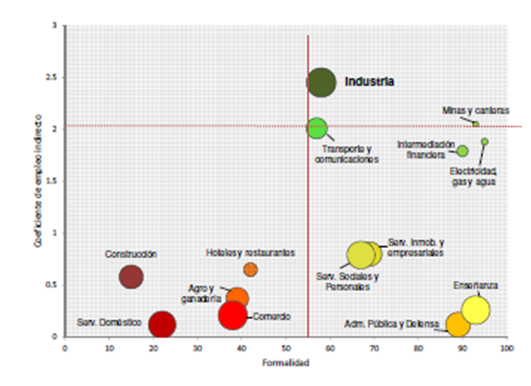

Recuadro 4: multiplicadores de empleos Cuando se relacionan los distintos sectores, clasificados según la importanciarelativa de la formalidad de sus empleos, y la cantidad de empleos indirectos creados, se observa que en Argentina 2013 por cada empleo directo en la industria se crearon 2,45 empleos indirectos, mucho más que en el comercio donde predominan los empleos informales. Gráfico 5: multiplicadores de empleo diferenciados según sectores

Fuentes. Coatzy otros(ob.cit., pag. 37). Según Berger T., Chen C. y Frey C.B.[7], los empleos creados indirectamenteen el sector de servicios gracias al empleo de un asalariado calificado en la industria manufacturera, serían mucho más elevados en los países emergentes que en los Estados Unidos. Las desigualdades de ingreso, así como también la propensión a consumir son más fuertes, al menos en los dos países latinoamericanos analizados por los autores (Brasil y México). Las capas “altas” de la población gastan más en servicios, lo que genera empleos en mayor cantidad. |

2.3. ¿Puede considerarse que eligiendo fijar una tasa de cambio desvalorizada podría recuperarse un crecimiento sostenido y durable,capaz de permitir la consolidación de las adquisiciones sociales en lugar de fragilizarlas como ocurre hoy?

Entre la moneda valorizada y una moneda desvalorizada, existe la desvalorización -que puede tener efectos no deseados. La desvalorización de la moneda genera inflación importada. Para frenarla, se considera generalmente necesario frenar la demanda con política de austeridad. Esta provoca generalmente recesión, o incluso crisis económica cuyas consecuencias sociales son proporcionalmente más importantes para los pobres y las capas modestas que para los ricos y las clases medias,sobre todo porque la eficacia de la desvalorización depende de su magnitud. Resulta entonces muy costosa para los sectores populares[8].

Se observa muy frecuentemente un pico inflacionario luego de una devaluación brutal de la moneda nacional. Este pico en general es de corta duración, al contrario de lo que ocurría en los años 1980[9], como puede observarse con las devaluaciones en Brasil a fin del siglo XX, la de 2003 y nuevamente en 2014, o bien en Argentina con la implosión del Plan de Convertibilidad. El escenario de caída de salarios reales no es sin embargo inevitable porque las economías brasileña y argentina en comparación con las asiáticas son relativamente cerradas. El conjunto de los bienes incorpora de manera bastantes bienes intermedios importados cuyo precio aumenta con la devaluación, sin que el aumento del precio sea equivalente al de la devaluación, salvo que se considere que la totalidad de los inputs es importada, lo que está lejos de ocurrir. Los bienes expuestos a la competencia internacional se hacen más competitivos (baja el salario en dólares), el salario nominal en moneda local puede entonces aumentar sin que esto erosione totalmente el aumento de competitividad de manera que el salario real puede mantenerse estable. Como es sabido, se trata de una cuestión de relaciones de fuerza en el seno del conflicto distributivo, o a veces de optar entre bajar los salarios reales o despedir para aumentar la competitividad.

En definitiva, la devaluación reduce los precios de los bienes exportados (dejando de lado materias primas) y si las capacidades de oferta lo permiten, puede llevar a un aumento de su volumen e incluso un aumento de su valor. Las exportaciones de la industria de transformación brasileña experimentaron un salto impresionante: el déficit pasó de 18,8 millardos de dólares en 2014 a dos millardos de dólares en 2017. Esta reducción masiva del déficit se explica simultáneamente por la disminución de importaciones provocada por la crisis, el aumento de los precios tras la devaluación de la moneda nacional y, sobre todo por el aumento de las exportaciones de bienes industriales, muy especialmente de bienes con tecnología alta -media que junto con los bienes de alta tecnología habían sido los más afectados por la crisis.

Tabla 8: Brasil, tasa de crecimiento anual de las exportaciones de la industria de transformación según la intensidad tecnológica, 2010-2017

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Altatecnología |

3.2 |

2.6 |

4 |

-3.2 |

-0.7 |

2.7 |

5 |

1.4 |

|

Med- HT |

33.5 |

17.9 |

-4.8 |

-2 |

-13.5 |

-11 |

2.4 |

20.8 |

|

Med-BT |

17 |

32.5 |

-1.2 |

8.7 |

-13.3 |

-11 |

-1.5 |

5 |

|

BT |

22.2 |

15.8 |

-2.8 |

-0.1 |

-3.8 |

10.9 |

1.6 |

6.6 |

Fuente : Carta IEDI, n° 830 dic. 2017 (elaborada a partir de la taxonomía de la OCDE), en gris los años de crisis, http://www.iedi.org.br/cartas/carta_iedi_n_830.html

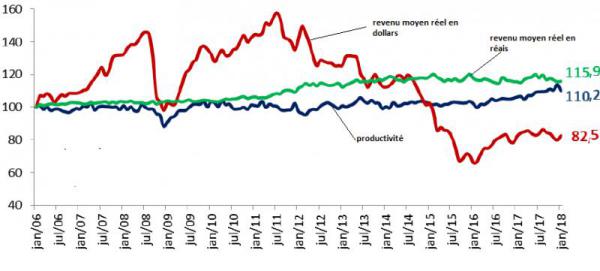

Gráfico 6 : Productividad del trabajo e Ingreso medio en dólares y reales en Brasil, serie desestacionalizada, enero 2006=100

Fuente : PIM-PF/IBGE e indicadores industriales/CNI, elaboraciónFIESP

Como puede verse en el gráfico de arriba, el descenso del costo unitario de trabajo se explica sobre todo por la depreciación de la moneda nacional y muy poco por la reducción del salario real en reales, que es relativamente débil. La productividad trabajo por el contrario aumenta gracias a los despidos masivos, con una tasa de desocupación que supera los dos dígitos.

La depreciación de la moneda no es una solución milagrosa. Después de todo, no es más que una manipulación de los precios relativos que permite exportar más a importar un poco menos, si las rigideces estructurales pueden superarse. Para ser eficaz a lo largo plazo, la devaluación debe estar acompañada por una política económica que vuelva a pensar la inserción internacional del país, a fin de que ésta pueda darse en base a productos dinámicos con fuerte elasticidad demanda en relación a los ingresos. Esto pasa por un esfuerzo consecuente en términos de investigación, de productividad y de reestructuración del aparato industrial. Como recuerda Frenkel[10], según Prébishel objetivo de una devaluación no es aumentar el peso de la industria en el PBI sino, sobre todo, favorecer la industria del mañana.

Este objetivo remite a una cuestión importante: ¿puede definirse una tasa de cambio equilibrada vale decir una tasa de cambio capaz de permitir la reindustrialización de un país? Bresser Pereira, Nassif, Feijo[11], responden positivamente, aunque subrayando que las restricciones y los objetivos ya no son los mismos que regían ayer, cuando el mundo estaba menos globalizado.

Según los autores, es conveniente limitar el déficit presupuestario y distinguir los gastos corrientes de los gastos de capital, que fueron muy especialmente sacrificados durante las últimas décadas. Es necesario evitar un nuevo rebroteinflacionario, sin que esto implique que se debaaplicar dogmáticamente la regla de Taylor, como ocurrió en Brasil[12]. El objetivo de redistribución de ingresos en favor de lascategorías más modestases mantenido por los autores con mucha prudencia. Como el crecimiento de la productividad trabajo es débil, es difícil proponer que el aumento de los salarios sea en promedio inferior al de la productividad, salvo que se acepte un nivel insostenible de desigualdades, por lo que proponen no tocar las reglas que fijan el salario mínimo en Brasil,pero desvinculando de su evolución a las pensiones (página 373), para limitar el aumento del gasto público.

Resta la necesidad de aumentar la productividad trabajo y proteger a la industria (en sentido amplio, incluyendo servicios dinámicos) de la competencia extranjera. Aquí es cuando intervienen la política de cambio (esterilización) y la política industrial. Desplazándose, los autores no se refieren tanto a la industria en general sino a los elementos más dinámicos de la industria que sería necesario cuidar, incluso con medidas proteccionistas (pág. 336), retomando así "la intuición de Prébish" de favorecer la industria del mañana.

La idea de tasa de cambio competitivo es seductora, pero difícilmente puede ser considerada equilibrada. Carece de sustento teórico sólido (¿quid de la teoría del valor internacional?). Es pragmática y, más que a la industria en sentido amplio sentido, elobjetivo es favorecer la industria del mañana con un enfoque dinámico. La cuestión pertinente entonces es el término… por eso la política cambiaria debe ser parte de un conjunto de medidas estructurales, como la reforma fiscal y reformular la política industrial.

3. La financierización

La finanza no se reduce a la financierización. La finanza es necesaria para el desarrollo, en tanto la financierización es la "enfermedad infantil" de la finanza. Ha tomado cada vez más importancia. El dinero parece hacer dinero a partir del dinero sin pasar por la intermediación de la explotación de los asalariados. Es interesante analizar dos casos extremos. Cuando el crecimiento es sostenido, el crecimiento de las ganancias financieras supera al de los ingresos del trabajo, y cuando el crecimiento es modesto, se asiste a un juego de suma nula: el crecimiento de las ganancias financieras se da en detrimento del de los salarios: mientras unos aumentan, los otros bajan o se estancan, aunque no sea fácil sin embargo establecer una relación de causalidad. En ambos casos, aumentan las desigualdades en los ingresos; másprecisamente, el 5% de los más ricos aumenta sus ingresos más que el resto de la población.

Esta evolución puede ser contrarrestada de dos maneras. Mediante la expansión del crédito, que es lo que ocurrió en los Estados Unidos hasta la crisis llamada de los sub primes, créditos que derivaron en productos financieros estructurados, complejos, a veces "podridos", que facilitaban la especulación. Puede ser contrarrestada también por decisiones políticas, aumentando el salario mínimo y facilitando el otorgamiento de créditos a las capas modestas, con la particularidad de favorecer la redistribución sin intentar oponerse a la desindustrialización, salvo desordenadamente, como en Brasil con Dilma 1. Los más ricos siguieron enriqueciéndose y los pobres pasaron a ser menos pobres, pero con un talón de Aquiles: a falta de otras medidas que hubiera sido necesario adoptar, la industria no acompañó y el crecimiento de la demanda se tradujo en aumento de las importaciones, mientras la tasa de inversiones se mantuvo en un nivel modesto, por debajo de lo que hubiera sido necesario. Retomando una metáfora que fue utilizada durante los conflictos entre la URSS y China, la financierización parecía ser un "tigre de papel", y sus "dientes atómicos" no se veían con facilidad[13]. Pero terminaron por explotar, con consecuencias muy graves a nivel del empleo, los salarios y la pobreza.

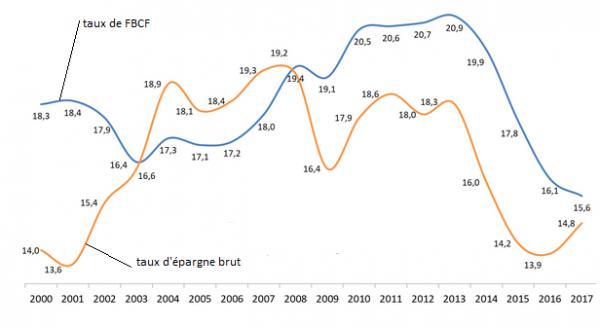

Gráfico 7: Tasa de FBCF y tasa de ahorro bruto en Brasil,2000-2017, en % del PBI corriente

Fuente : IBGE, carta IEDI, 2018, n°836

A nivel de las empresas industriales, la posibilidad de optar entre invertir en la producción de bienes o comprar productos financieros más lucrativos podría explicar que la tasa de inversión fuese relativamente modesta. Pero la explicación no es completamente pertinente. Las empresas industriales están obligadas a invertir si quieren conservar su parte en el mercado. No hacerlo acarrea importantes costos irrecuperables. Así, salvo excepciones, esa opción es algo apenas virtual, salvo en casos marginales y en títulos de corto plazo.

¿Cómo se explica entonces la debilidad de la inversión? Finello Correa, de Medeiros Lemos yFeijo[14] muestran, a partir de datos delCEMEC, que las ganancias y las inversiones en las grandes empresas brasileñas cayeron a partir de 2010, y más particularmente en 2013. Los autores observan también que las inversiones bajaron menos que las ganancias,gracias sobre todo al aumento en la toma de préstamos. El costo es cada vez mayor, no solamente porque aumenten sino también porque las tasas son más altas, sobre todo desde 2013 luego del aumento de las tasas de interés reales. Esto amputa las ganancias. Los nuevos préstamos sirven simultáneamente para financiar inversiones, dada la reducción de las ganancias netas, y para reembolsar en parte préstamos anteriores. La fragilidad financiera de las empresas aumentó.

La financierización es el mecanismo que lleva a que las empresas industriales pasen a "financiar" a las empresas financieras. No solamente las empresas industriales pagan importantes dividendos, sino que se endeudan para los reembolsos trasladando parte de las ganancias potenciales hacia el sector financiero y reduciendo sus capacidades de inversión y modernización. Con la excepción de algunas empresas dinámicas, mientras más préstamos toman para financiar los servicios de su deuda, menos ganancias netas restan para invertir (ganancias ya afectadas por la relativa incapacidad de resistir la competencia internacional).

A nivel de los hogares, el proceso de financierización también se despliega con efecto perverso. Entre 1970 y 2010 la tasa de fecundidad descendió un 67%, pasando de 5,8 a 1,9 niños por mujer. Se estima en 1,7 para el 2020. La estructura de la población deberá pues seguir cambiando, con un porcentaje de la población de edad cada vez más importante gracias a la disminución de la natalidad y a la prolongación de la esperanza de vida; en el 2040, la población con más de 65 años debería superar a la que tuviese entre 0 y 14 años según las evaluaciones del IPEA (noviembre 2017). La razón activos/inactivos continuará pues descendiendo, lo que no deja de plantear serios problemas de financiamiento para las jubilaciones por reparto. Con el envejecimiento de la población el costo de la salud deberá aumentar sensiblemente,pues los cuidados son más costosos para las personas de edad que para las personas jóvenes. Finalmente, considerando la evolución de las tecnologías, la cantidad de gente con edad de acceder a la escuela y las universidades deberá incrementarse y aumentará el costo total de la educación, a pesar del descenso relativo de la cantidad de jóvenes en la población.

Se trata de previsiones muy “pesadas”. No pueden ser ignoradas. Plantean problemas económicos que requieren opciones políticas claras. En general, existen tres opciones. La primera consiste en preservar el concepto de servicio público, considerando que no todo debe ser mercancía, aunque es conveniente evaluar el costo económico de esta opción y financiarla con una reforma fiscal dirigida a hacer pagar sobre todo a las categorías más acomodadas, una solidaridad social que permita vivir en una sociedad más inclusiva que la actual. La segunda consiste en disminuir fuertemente la parte que ocupa el sistema de reparto favoreciendo un sistema de capitalización, recurrir cada vez más a los hospitales privados apelando a la expansión de sistemas de salud privado, obligatorios o no, y por último desarrollar la enseñanza privada. La consecuencia es, simultáneamente, el desfinanciamiento cada vez mayor de los gastos sociales, la expansión del crédito para financiarlos parcialmente y, consecuentemente, un endeudamiento que afecta el ingreso disponible para el sector modesto. La solidaridad en lo referido al servicio público disminuye mucho. Es la opción liberal. Por último, existe una tercera opción: la que consiste en imponer al sector público las reglas de funcionamiento del sector privado. De allí se deriva la disminución de la oferta del servicio público y el aumento de las cotizaciones. En la opción preferida por la corriente neoliberal.

Desde la nueva Constitución de fines de los años 1980 y sobre todo tras los gobiernos de Lula y de Dilma, se favoreció una mixtura de las tres opciones indicadas. Los derechos de los brasileños fueron aumentados, sobre todo con Lula 1 y 2 y con Dilma 1: aumento del salario mínimo claramente por encima de la productividad del trabajo, aumento de las jubilaciones indexadas al salario mínimo, ampliación de la Bolsa Familia, acceso a la Universidad de muchos jóvenes antes excluidos gracias a un sistema de discriminación positiva, financiamiento con bajas tasas de interés, etcétera. Pero el mismo tiempo, los gobiernos de Lula y de Dilma no se dieron los medios necesarios para semejante política y fueron entonces las otras dos opciones las que progresivamente impusieron su lógica. Sin reforma fiscal, ésta siguió siendo regresiva. Créditos con tasas bajas fueron financiadas parcialmente por el tesoro tomando préstamos a tasas mucho más altas, subvenciones a las universidades privadas, posibilidad de deducir de los impuestos una parte importante de los gastos ligados a la salud de la enseñanza privada, etc., explican en parte el déficit presupuestario y el aumento de su magnitud que llegó a ser, en vísperas de la crisis, equivalente al pago de las jubilaciones… y la expansión de la financierización. La lógica de la finanza se impuso por encima de la solidaridad nacional, la mercantilización por sobre el servicio público[15].

Los efectos perversos de la financierización se despliegan a nivel macroeconómico. La ley votada recientemente sobre limitación de los gastos públicos es reveladora de estos efectos perversos: ninguna limitación al aumento de las tasas de interés (en tanto la inflación tampoco baja) y en consecuencia al peso de la deuda del Estado. La reducción del déficit público implica entonces necesariamente la reducción de los gastos sociales, especialmente para los jubilados. Es lo que tratará de aplicar el gobierno de Temer. Se comprende entonces que con la crisis y la reducción de los gastos sociales, la pobreza extrema ha aumentado y, a pesar de la ligera recuperación de 2017 y la caída pronunciada de la inflación, siguió aumentando pasando de 8 millones de personas en 2014 a 13,34 millones de personas en 2016 y a 14,83 millones en 2017 según el PNAD, que los ingresos (declarados) del 1% de los más ricos pudiera aumentar, excepto en la región sureste donde disminuyó ligeramente según el IBGE (O Valor12 de abril 2018).

Lula fue como una madre para los pobres, pero fue también el padre de los más ricos, solidaridad y financierización fueron los dos chupetes del progresismo, un oxímoron que terminó estallando en perjuicio de los pobres. Es una lógica que contiene su mismo desplazamiento, profundamente inestable, tal como pudo verse desde el fin de Dilma 1 y el comienzo de Dilma 2 y tuvo su apoteosis con la política social regresiva de Temer. Hay otras lógicas posibles, que pueden conducir a reformas necesarias pero negociadas del sistema de jubilación y su financiamiento, de la salud y la educación, pero que no se hagan en provecho solamente de la finanza, finanza que en el caso brasileño revistió los oropeles de la financierización, de la expansión de las rentas y la desindustrialización masiva.

Conclusión

La gran demanda de materias primas de los países asiáticos y muy especialmente de China en los años 2000, llevaron a que Brasil y Argentina se especializaran nuevamente en la explotación de sus recursos naturales. Estos países, ricos en materias primas, fueron pues reprimarizadosen los años 2000: en lugar de aportar cada vez más productos industriales, como ocurriera en los años 1950 a 1990, vendieron sobre todo productos primarios.

El populismo progresista se benefició con esta bendición. La renta obtenida con la explotación de los recursos naturales permitió adoptar una política social audaz sin tener que sufrir con problemas externos: las desigualdades en los ingresos del trabajo disminuyeron, la pobreza cayó considerablemente, la movilidad social de las categorías vulnerables se incrementó gracias a los esfuerzos hechos en educación pública. Pero, la renta fue también origen de una fragilización de las nuevas conquistas sociales y del fuerte crecimiento de una corrupción que, de ser importante, pasó a ser muy importante y luego insoportable desde un punto de vista ético, hasta que el argumento "todos son corrompidos, sea cual fuere el partido en el poder, pero estos por lo menos redistribuyen"ya no fuesuficiente.

Gracias a estas rentas se levantó la restricción externa (en Argentina, hasta 2010 -2011). Fue una nueva situación, nueva en relación a las décadas anteriores. El aumento de las cotizaciones y los volúmenes intercambiados parecía ininterrumpido en los años 2000. Y se instaló la ilusión de que esto podría perdurar.

Posiblemente porque la ocasión fuera demasiado benéfica, el populismo progresista no desembocó en una revolución: ninguna reforma estructural fue adoptada y cuando la "fiesta terminó", el péndulo político abriría la vía al retorno de las derechas, ya sea al costo de un golpe de Estado institucional (Brasil), o democráticamente mediante elecciones (Argentina).

Metafóricamente hablando, podría decirse que este período fausto caracteriza al populismo progresista como una "revolución de los ricos", a diferencia de las que tuvieron lugar ayer en Cuba o, más lejos aún el tiempo, en China o en la URSS, revoluciones que podrían ser calificadas como "pobres", porque no tuvieron la suerte y el beneficio de condiciones externas tan favorables, sino todo lo contrario. Ocasiones parcialmente desaprovechadas y que hoy se pagan con alto costo para las categorías más vulnerables de la población, precisamente aquellascuyas condiciones de vida y movilidad social se quisieron mejorar.

Anexos

|

Cada país tiene especificidades derivadas de su historia

En Brasil, el índice de producción industrial por cabeza pasa de 100 en 1970 a 160 en 2014. En Argentina, entre las mismas fechas los números son 100 y 100, según datos corregidos del INDEC. La volatilidad del crecimiento en Argentina es muy alta: de 1980 al 2002 la caída de la producción industrial es irregular pero muy fuerte y recién entre 2002 y 2008 hay un crecimiento importante, insuficiente sin embargo parasuperar el nivel de 1970. Entre las mismas fechas, la producción industrial por cabeza de China pasa de 100 a poco más de 6000. En comparación con China, Brasil y Argentina se marginalizan… Según cálculos realizados por Coatz D. y Scheingard D. (2016, ob. cit.), Brasil experimenta un crecimiento de la producción industrial de 5,1% entre 2005 y 2011, y luego de -8,7% entre 2011 y 2015, y Argentina de 26,3% y 13,5% entre las mismas fechas. Considerando un grupo de 45 países que representan el 90% de la producción industrial mundial, Brasil ocupaba el lugar 29° en 2011 y luego en 2015 el 39°, y Argentina el 9° y el 23° (pág. 7). Después del gran temorque generó la llegada de Lula al poder, Brasil fue aceptado por los mercados financieros internacionales. El real se aprecia gracias al importante ingreso neto de capitales y la expansión de ventas de materias primas cuyas cotizaciones aumentan considerablemente sobre todo a partir de 2008[16]. Desde este punto de vista, Brasil se reprimariza. No se trata sin embargo de una vuelta al siglo XIX porque, a diferencia de aquella época, las técnicas utilizadas para producir estas materias primas son muy sofisticadas. Hubo intentos para frenar la apreciación de la tasa de cambio, sobre todo en Brasil, pero tardía y desordenadamente: ante una apreciación de la moneda destructora de la industria, fueron decididas durante los dos primeros años (2011 -2012) de la presidencia de Dilma Rousseffpolíticas dirigidas a depreciar la moneda nacional y reducir tasas de interés muy altas, pero habiendo resurgido la inflaciónla eficacia no concurrió a la cita[17] y, por fin y sobre todo la oposición de algunos lobbies (sobre todo la finanzas) se hizo más agresiva pese a las concesiones (exoneraciones fiscales sobre la plantilla), estas políticas no se mantuvieron, y el gobierno paso a paso las fue retirando. Este ir y venir se explica por los efectos no deseados de opciones de política económica y la vacilación del gobierno en mantener un rumbo. Así, el aumento de las tasas de interés con el objetivo de disminuir el aumento de precios, atrajo capitales y condujo a la apreciación de la moneda nacional que aumentó las dificultades en términos de rentabilidad de la industria favoreciendo la desindustrialización y paralelamente el aumento de las importaciones. Inversamente, si la disminución de las tasas de interés deja de estimular el ingreso de capitales especulativos, una leve depreciación de la moneda puede favorecer las exportaciones industriales, pero resulta ser fuente del aumento de inflación, que puede anular las ventajas conseguidas por la débil depreciación en términos nominales. De conjunto, la apreciación fue caótica y en Brasil estuvo intercalada con fuertes devaluaciones-depreciaciones (crisis financiera internacional de 1996-1998, crisis políticas con el arribo de Lula al poder en 2003, crisis económica brasileña de 2015). Otro fue el caso de Argentina, que de factotenía prohibido el acceso a los mercados financieros internacionales a partir del inicio del 2000 cuando decidió reestructurar la deuda externa (excepto la deuda con las instituciones internacionales) sin acordar con los acreedores[18]. En Argentina la implosión del plan de convertibilidad -que permitía la libre convertibilidad sin costo del peso al dólar en inversamente, y 1peso valía 1 dólar al empezar el siglo XXI -se tradujo en una fuerte devaluación, con 1 dólar a 4 pesos. Esto se tradujo de inmediato en un aumento de precios (28%), inferior sin embargo al aumento de los precios mayoristas y que luego se atenúa. Estando congelado los salarios nominales, y la industria beneficiada por la protección producida por la fuerte devaluación, la rentabilidad industrial aumenta considerablemente. Sin invertir en lo inmediato y utilizando las importantes capacidades de producción ociosas, consecuencia de la crisis anterior a la implosión, crecen la producción industrial y los empleos, y después los salarios gracias a la sustitución de importaciones y una competitividad recuperada gracias al efecto de cambios y salarios reales reducidos, favoreciendo la expansión de las exportaciones dos años más tarde. Este círculo virtuoso se amplió y Argentina experimentó un fuerte crecimiento,acentuado porque el aumento de la cotización de la soja y el incremento de los volúmenes vendidos a China le permitió esquivar las medidas de retorsión adoptadas por los mercados financieros internacionales debido tanto a la tasa de cambio que se impuso para la cancelación de las deudas internas, inferior ala del mercado de cambios -las empresas internacionales exigían ser pagadas en dólares con independencia de su cotización-y del tratamiento de la deuda externa. Pero este círculo virtuoso tenía un talón de Aquiles: la inflación y también, probablemente la manera peronista de tratar a la oposición, muy diferente en esto al lulismo. Lejos de buscar compromisos, el gobierno adopta una actitud a priori conflictiva para enfrentar la actitud agresiva de los exportadores de materias primas, buscando imponerles retenciones progresivas (tasas sobre el valor de las exportaciones de materias primas) legitimada por el aumento de las rentas, para después dejar esto de lado ante la oposición simultánea de los rentistas y el Congreso y mantener el status quo de retenciones proporcionales que servían sobre todo para subvencionar la energía. Habiendo reaparecido con fuerza la inflación, el gobierno decide camuflarla, o más exactamente negarla, construyendo un nuevo índice de precios. También, calculando las micro devaluaciones en relación ala inflación subestimada, la apreciación en términos reales de la moneda nacional fue más elevada y la distancia entre la inflación oficial y la inflación real se hizo cada vez mayor, originando devaluaciones más importantes pero que llegaron demasiado tarde, hacia el fin de la presidencia de Cristina Kirchner, con el objetivo de frenar el aumento de la fuga de capital y aumentar el excedente comercial -que se había reducido considerablemente, por lo que el saldo positivo de las ventas de materias primas tenía cada vez más dificultades para compensar el saldo negativo de la industria de transformación y de la energía, a pesar del ingresorelativamente modestos de las inversiones extranjeras directas-para que pudiese simultáneamente financiar el servicio de la deuda externa y la importante devaluación luego del ascenso de Macri a la presidencia.

|

Tabla8 : TASA DE CRECIMIENTO ANUAL DEL PBI DE LOS PAISES QUE SON GRANDES PRODUCTORES DE MATERIAS PRIMAS

|

Años |

Brasil |

Argentina* |

Chile |

Colombia |

Perú |

Venezuela |

Ecuador |

Bolivia |

|

2001 |

1,3 |

-4,4 |

3,4 |

1,7 |

2,1 |

3,4 |

4,8 |

1,7 |

|

2002 |

2,7 |

-10,9 |

2,2 |

2,5 |

0,0 |

-8,9 |

3,4 |

2,5 |

|

2003 |

1,2 |

8,8 |

3,9 |

3,9 |

4 |

-7,8 |

3,3 |

2,7 |

|

2004 |

5,7 |

9 |

6 |

5,3 |

5 |

18,3 |

8,8 |

4,2 |

|

2005 |

3,2 |

9,2 |

5,6 |

4,7 |

6,8 |

10,3 |

5,7 |

4,4 |

|

2006 |

4 |

8,5 |

4,6 |

6,7 |

7,7 |

9,9 |

4,8 |

4,8 |

|

2007 |

6,1 |

8,7 |

4,6 |

6,9 |

8,9 |

8,2 |

2 |

4,6 |

|

2008 |

5,7 |

4,1 |

3,7 |

3,5 |

9,8 |

5,3 |

7,2 |

6,1 |

|

2009 |

-0,7 |

-5,9 |

-1 |

1,7 |

1 |

-3,2 |

0,4 |

3,4 |

|

2010 |

7,5 |

10,1 |

5,8 |

4 |

8,5 |

-1,5 |

3,5 |

4,1 |

|

2011 |

2,7 |

6 |

5,8 |

6,6 |

6,5 |

-4,2 |

7,9 |

5,2 |

|

2012 |

0,9 |

-1 |

5,5 |

4 |

6,1 |

5,6 |

5,6 |

5,1 |

|

2013 |

2,3 |

2,4 |

4 |

4,9 |

5,9 |

1,3 |

4,9 |

6,8 |

|

2014 |

0,5 |

-2,5 |

1,9 |

4,4 |

2,4 |

-3,9 |

4 |

5,5 |

|

2015 |

-3,8 |

2,5 |

2,3 |

3,1 |

3,3 |

-5,7 |

0,2 |

4,9 |

|

2016 |

-3,5 |

-2,3 |

1,6 |

2 |

4 |

-9,7 |

-1,5 |

4,3 |

|

2017 |

1,1 |

2,8 |

1,5 |

1,8 |

2,5 |

-9,5 |

1 |

3,9 |

|

2018° |

2,2 |

3 |

2,8 |

2,6 |

3,5 |

-5,5 |

1,3 |

4 |

Fuente :Cepal, 2010, 2014 y 2017 : Balance preliminar de las economías de América Latina y el Caribe ; Brasil, à partir de 2014, fuente OECD, 2018 : EconomicSurvey, Brazil. Argentine : Informe de coyuntura economica, GERES, n°13, 2016. Los datos del INDEC difieren de los suministrados en la presidencia Kirchner, a partir de 2008. En gris, gobiernos populistas progresistas. ° Previsiones ;

.

Tabla 9 : Evolución de la pobreza extrema absoluta en Brasil en millones de personas y en % de la población

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

23,3 |

20,4 |

16,7 |

15,9 |

13,5 |

13 |

11,4 |

10 |

10,4 |

8 |

9,8 |

13,3 |

|

13% |

11,1% |

9,1% |

8,6% |

7,3% |

7% |

6,1% |

5,3% |

5,5% |

4,1% |

4,9% |

6,5% |

Fuente : PNAD-IBGE, definición de pobreza extrema : menos de 1,9 dolar por dia y por persona o menos de de133,72 reales por mes.

* Artículo enviado por el autor. Traducción desde el francés para Herramienta de Aldo Casas.

**Pierre Salama es Profesor emérito, Universidad de Paris XIII, CPCN-CNRS.

[1] Ver Salama P., 2018: “Is the change in globalization’s rhytm an opportunity for Latin American emerging countries?”, 14-33, enCharadevian P. (edited by): The political economy of Lula’s Brazil, Rouletge.,

[2] La OCDE y la CEPAL mostraron hace años que la dispersión en torno a la media tanto de la productividad como de los salarios era mucho más alta en las economías emergentes latinoamericanas que en los Estados Unidos. Cuando se descompone a las empresas según tamaño en cuatro grupos (grandes, medianas, pequeñas y muy pequeñas) y se compara su productividad media con los correspondientes grupos de los Estados Unidos, con índice 100 para cada uno de estos, se constata que la diferencia de productividad no es muy importante en el grupo de las grandes, pero aumenta cada vez más a medida que se pasa del grupo de las medianas al de las pequeñas y finalmente de las muy pequeñas (donde se concentra el empleo informal). Se obtienen resultados comparables en lo referido a ingresos del trabajo, donde la dispersión es muy importante. OCDE-CEPAL (2012):Perpectiveseconomiques de l’Amerique latine, transformation de l’Etat et developpement.

[3]Coatz D. y Scheingart D., 2016: “La industria argentina en el siglo XXI: entre los avatares de la coyuntura y los desafíos industriales”, Boletin Informativo Techintn° 353, 1-52.

[4] La corriente liberal dominante considera que la reducción del aumento de precios pasa por una política de tasas de interés altas para contener la demanda y por apreciación de la tasa de cambio que, por la deflación importada debería disminuir el aumento de precios. Es lo que se denomina como Regla de Taylor. El Banco Central de Brasil es un dogmático adepto de esta pol´{itica, mucho más que el de México por ejemplo o incluso el de los Estados Unidos. Con esto contribuye al mayor peso de gastos presupuestarios a título de servicio de la deuda pública interna… y al déficit presupuestario cuando eleva las tasas de interés.

[5] En el doble sentido del término: menos volatilidad y menos daños ambientales.

[6] Como subrayan Serrano F. y Summa R., 2012: “A desalerecaorudimentar da economía brasileira desde 2011”, revista OIKOS, vol. N° 11 N° 2, 1-37, y de los mismos autores, 2015: “Aggregatedemand and theslowdownofBrasilianeconomicgrowth in 2011-2014”, CEPR, 1-39… Sin embargo, estos autores son escépticos sobre la desindustrialización y sobre todo sobre la línea de causalidad entre apreciación de tasa de cambio y desindustrialización. Sin embargo, los argumentos planteados para explicar la crisis no están necesariamente en contradicción con los que privilegian la tasa de cambio como factor de debilitamiento del tejido industrial, y de estarlo los autores no lo demuestran, dado que aflora el abordaje en términos del costo unitario del trabajo y el de la rentabilidad industrial en relación con los otros sectores.

[7] Berger T., Chen C. y Frey C.B.: “Cities, Industrialization and Job Creation: Evidence from Emerging Countries”, mimeo, Oxford Martin School, pág. 1-25.

[8]Ver por ejemplo Fiorito A, Guaita N y Guaita S.: "El mito de crecimiento económico dirigido por el tipo de cambio competitivo", en Circus, revista argentina de economian° 5, 81-105, pero también Serrano (ob. cit.). En gran medida, el análisis de estos economistas parece confirmado por el fracaso de la política económica del presidente Macri: fuerte devaluación, liberalizacióon de la cuenta de capital y los precios, inflación que crece duraderamente, deficits de la balanza comercial y deficits presupuestarios, industria con dificultades para crecer y pobreza en aumento. Así, según el INDEC la producción industrial cae un -7,9% (Informe de coyuntura, GERES, ob. cit. pág. 10) entre julio 2016 y julio 2015. Anualizada, la inflación pasa de 25% en noviembre a 46% en junio 2016, y luego baja nuevamente. Crisis económica, estancamiento dela producción industrial desde 2010 y caída a fin 2017, elevado nivel de inflación, reapreciación de la moneda, importante aumento dfe la desocupación, aumento de de la precarización de empleos, descenso de ingresos que provoca el aumento de la pobreza. Según encuestas realizadas por la UCA, cercana al gobierno, el porcentaje de pobres pasó así de 29% en diciembre 2015 a 34.5% en abril 2016. La incapacidad de controlar la inflación, el doble déficit creciente del presupuesto y de la balanza de cuentas corrientes, el aumento de las tasas de interés en los Estados Unidos, no pueden más que conducir a una depreciación "salvaje" del peso. En lo que ocurrió en 2018, cuando el peso bajó más de 16% de enero a comienzos de mayo. El aumento de las tasas de interés para contrarrestar la salida de capitales y frenar esta fuerte depreciación del tipo que puede simultáneamente quebrar la dinámica de recuperación del crecimiento y provocar una política presupuestaria de contención de la demanda (ver O Valor del 4 mayo 2018).

[9] Con la excepción sin embargo de la Argentina en 2014 yen 2015 bajo las presidencias Kirchner y luego Macri.

[10] Conferencia en el Congreso Brasileño de Economía (2017): “Tipo de cambio real competitivo, justicia social y democracia”, http://www.nuevospapeles.com/nota/5705-tipo-de-cambio-real-competitivo-justicia-social-y-democracia.

[11] Nassif A., Bresser-Pereira L. C. y Feijo C., 2018: “The case of reindustrialisation in developing countries: towards thje connection between the macroeconomic regime and the industrial policy en Brazil”,Cambridge Journal of Economics n° 42, 355-381.

[12] Para luchar contra el aumento de precios, la regla de Taylor manda apreciar la moneda nacional -lo que origina desindustrialización- y aumentar la tasa de interés oficial -impulsa la financierización-.

[13] Ver Salama, P., 2016: “Financialization in Brazil: a paper tiger, with atomic teeth?”, en Faruk Ulgen: Financial development, economic crisis and emerging market economies, Routledge.

[14]Finello Correa M., de Medeiros Lemos P. y Feijo C. (2017): “Financierizacao, empresas nao financeiras e o ciclo econômico recente da economia brasileira”, Economia e Sociedade n° 26, pag. 1129-1150).

[15] Ver Lavinas L., 2017: The Takeover of Social Policy by Financialization, The Brazilian Paradox, Palgrave Macmillan, 219 pags.

[16] Las cinco principales materias primas exportadas (soja, minerales metálicos, crudo de petróleo, carnes y azúcar) representan 19,4% del total de las exportaciones, en 2001: 24,5 %, aumenta considerablemente en 2008: 34,6%, en 2011: 46,2%, 40% en 2016 y 44,1% en 2017 (correspondiendo 15,3% a la soja). Es una importante concentración, ver O Valor 15 diciembre 2017.

[17] Por varias razones: 1) disminución del comercio internacional, caída de las cotizaciones y menor aumento en volumen de las materias primas intercambiadas, estancamiento de la industria con dificultades para aprovechar la caída de la tasa de cambio, considerado demasiado modesto.

[18] La imposibilidad de acceder a los mercados financieros internacionales se traduce en la virtual desaparición de las inversiones en cartera, no así con las inversiones extranjeras directas.