La economĂa del tiempo de circulaciĂłn cero: las plataformas de internet

Por Revista Herramienta

Este artículo investiga el proceso de valorización y acumulación de capital en las plataformas socio-digitales (PSDs) por ejemplo Facebook, Google, Amazon, etc. Sugiere, a partir de El capital de Karl Marx, que esas plataformas cumplen un papel esencial en el proceso de reducir al límite de cero los tiempos de circulación, rotación y, principalmente, de realización del capital. Al mismo tiempo, exploran y extraen plus-valor del trabajo informacional efectuado por millones de personas que en ellas realizan actividades lúdicas o por ellas buscan suplir demandas por productos y servicios en una sociedad del espectáculo (Debord) subsumida en el fetichismo de la mercancía. Este plus-valor es capturado directamente por el capital financiero que controla las PSDs y explicaría las altas ganancias y elevados valores de las acciones de aquellas compañías en las bolsas.

Plataformas socio-digitales, por ejemplo Albhabet/Google, Facebook, Amazon y similares, son infraestructuras físico-lógicas de procesamiento y comunicación de información que permiten a dos o más usuarios interactuar directamente entre sí, sean estas interacciones de naturaleza lúdica, profesional o comercial. Esos usuarios pueden ser compradores o vendedores de productos y servicios, anunciantes publicitarios, desarrolladores de software y, en su gran mayoría, solamente personas comunes intercambiando mensajes, con otras personas comunes, sobre asuntos cotidianos, o realizando alguna actividad de ocio y ocupación del tiempo libre.

En 2017, ese mercado facturó cerca de USD 365 mil millones solamente en publicidad, no considerándose ingresos por suscripciones, ventas, etc. De ese total, un tercio fue engullido por Alphabet, nombre de la empresa holding que controla Google (Molla, 2017). En las bolsas de valores, el valor de mercado de las 20 mayores compañías que controlan esas plataformas, llegó a USD 3,8 billones en 2017 (Statista, 2017).

Estas compañías mantienen estrecha relación con el capital financiero, cuando no son directamente controladas por inversionistas y especuladores en mercados de acciones y derivativos. En Facebook, 1.435 instituciones financieras, fondos mutuos de inversión y otros inversionistas institucionales o individuales retienen el 68% del capital social. Casi el 30% están en manos de T. Rowe Price (3,1%); Vanguard (6,4%); FMR, LLC (5,6%); State Street (3,9%); Morgan Stanley (1,2%); Fidelity (2,17%)[1]. En Alphabet, holding que controla a Google, se suman 1.701 instituciones e inversionistas que detentan el 73,1% del capital social[2]. Pero los nombres dominantes, con cerca del 28% del capital total, casi se repiten: T. Rowe Price (2,94%); Vanguard (5,5%); FMR, LLC (4,1%); State Street (3,5%); Capital Research (1,3%); Fidelity (1,3%) etc. En Amazon, 2.963 instituciones financieras detentan el 69,8% del capital social, siendo que las mismas T. Rowe Price, Vanguard, State Street, FMR, LCC, Capital Research retienen sumadas el 22,3%[3]. Un perfil accionario similar será encontrado en las otras compañías que controlan esas plataformas.

Estos números muestran que internet ya se transformó, definitivamente, en un gran negocio. Hasta los primeros años del siglo XXI, la gran mayoría de las personas, instituciones o empresas que interactúan en internet, lo hacían a partir de sitios propios (persona o instituciones), cuando no a partir de protocolos abiertos para compartir archivos, por ejemplo Bit Torrent. Internet parecía un espacio razonablemente al margen del mundo de los negocios, al punto de inspirar utopías de “cibercomunismo”, tomando la ironía de Richard Barbrooke (1999) o, sin ironía, en serio, propuestas para la constitución de una sociedad formada por hombres y mujeres “libres” de los poderes políticos y económicos capitalistas reales, como pregonaba John Barlow (1996). Esa época ya pasó como reconocen, añorantes, incluso algunos ciberactivistas (Dash, 2012; Germani, 2012. Hoy en día, el número de usuarios de internet, en todo el mundo, sobre pasa los 4 mil millones de personas que, en su gran mayoría, así como también la mayor parte de las empresas grandes, medianas o pequeñas, interactúan a través de plataformas socio-digitales, ya sean aquellas dominantes en Occidente, las mayores asentadas en Estados Unidos, o sean otras más populares en países como China o Rusia, casi nada conocidas e ingresadas en las tres Américas y en Europa.

Este texto discutirá la economía política de las plataformas socio-digitales (PSDs) dominantes en Occidente. Él es teórica y metodológicamente orientado por la teoría crítica de Karl Marx, luego su principal referencia será El Capital (Marx, 1983; 1984ª; 1984b)[4]. Es nuestro objetivo entender a internet como un ambiente socio-técnico típicamente capitalista, esto es, volcado hacia la acumulación del capital. Por eso mismo, también buscaremos demostrar cómo la lógica de acumulación que preside ese ambiente puede ser investigada a partir de Marx que, en su tiempo, ya sugería el papel que las comunicaciones desempeñarían en el desarrollo del capitalismo.

Se trata, como sabemos, de un debate abierto por Dallas Smythe (1977), para quien la “audiencia” sería el producto-valor intercambiado entre los medios de comunicación y su mercado de anunciantes, ofreciendo, simultáneamente, trabajo no pago para la autoproducción de esa mercancía. No pocos autores, desde entonces, vienen discutiendo, perfeccionando, reviendo o incluso negando esa hipótesis (Huet et al, 1978; Jhally y Livant, 1986; Zallo, 1988; Garnham, 1990; Chen, 2003; Caraway, 2011; Fuchs, 2012ª, 2012b; Ardvidsson y Corleoni, 2012). Entendemos que ese debate se basa esencialmente en la lógica producción de valor, de acuerdo a lo expuesto por Marx en el Libro I de El capital, ignorando su investigación sobre los proceso de realización del valor presentados principalmente en el libro II. Marx muestra cómo esos procesos afectan a las tasas de plus-valor, y por consecuencia a la ganancia y la acumulación. Para acortar los tiempos de circulación, rotación y realización de inversiones, el capital vino desarrollando, desde el siglo XIX, los medios de comunicación y transporte, desde la telegrafía y la ferrovía a vapor hasta el actual internet. En el camino, sobre esas tecnologías, erigió nuevas industrias poderosas tanto en la capacidad de incrementar y acumular capital, como en la de moldear cultural e ideológicamente la sociedad capitalista. En términos generales, vamos a afirmar que, tal como Marx investiga en el Libro II, este complejo industrial produce valor por el trabajo en él efectuado pero sin producir nueva mercancía, hipótesis ausente en el debate sobre las comunicaciones e internet.

Las dos primeras partes de este artículo expondrán y discutirán la teoría de Marx sobre el lugar económico de las comunicaciones en el capitalismo. La tercera parte examinará cómo funcionan económicamente las plataformas y, de ahí, cómo producen valor (¡mucho valor!) para el capital.

La rotación del capital

En el Libro I de El Capital, Marx trata esencialmente de la producción de plus valor, luego del proceso productivo que se realizaba, en su época, en las fábricas o estancias. La teoría es bien conocida: el trabajador vende su fuerza de trabajo por un salario equivalente al cumplimiento de sus necesidades de subsistencia, pero es obligado a trabajar por un tiempo encima de lo apenas necesario para la obtención de ese salario. Si apenas cuatro horas de trabajo le fuesen suficientes para obtener el salario que permitiera comprar los bienes y servicios necesarios para la sustentación de su cuerpo individual, de su familia y atender a alguna otra demanda fisiológica o cultural, el operario trabajaría cuatro o más horas, sumando un total de ocho o más horas en cada jornada de un día, sin recibir nada por ese tiempo excedente. De este tiempo de trabajo no pago, o gratuito, el capitalista extraería el plus-valor de la mercancía y, de ahí, su ganancia.

Sucede que, una vez producida la mercancía, el capitalista todavía necesita llevarla al mercado, venderla y recibir, de vuelta, el dinero invertido sumado al plus-valor en él embutido. Mientras este ciclo no fuese completado, el plus-valor producido es apenas potencial. Si la mercancía, por algún motivo, no fuera vendida, el plus-valor será cero para todos los efectos prácticos. Y esos efectos son muchos, al final el empresario tiene compromisos con sus proveedores, continúa obligado a pagar los salarios e incluso precisa de algún dinero para cargar con sus propios gastos personales. Así, tan importante como producir plus-valor, será también realizar el plus-valor producido. Sin eso, no habrá plus-valor…

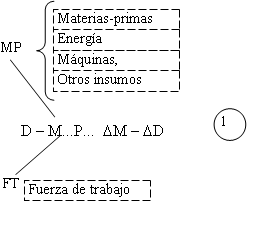

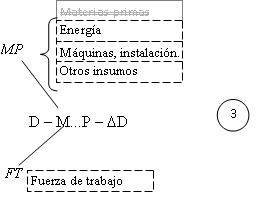

Para producir, cualquier empresa necesita de instalaciones, máquinas, energía, materias primas, o medios de producción (MP), y fuerza de trabajo (FT). Ella adquiere todo eso en los mercados apropiados. Para esto, precisa, antes de más nada, tener dinero suficiente. Así, el proceso productivo comienza con dinero D comprando las mercancías M (MP, FT) que estarán en la producción P. Naturalmente, el empresario consumirá un cierto tiempo comprando y esperando que esas mercancías lleguen a su fábrica o estancia.

En la producción propiamente dicha, la empresa aguardará otro tiempo durante el cual las materias primas, la energía, la fuerza de trabajo y demás insumos transformarán algún material en nuevo material útil a los propósitos para los cuales habrá sido fabricado: algodón en tejido; madera en muebles; acero y otros metales en trenes y camiones, etc. En este tiempo, estará siendo producido también plus-valor.

Entonces, la mercancía valorizada por el trabajo (ΔM) sale de la fábrica (o de la estancia) y sigue hacia su mercado donde llevará incluso un tiempo para ser vendida. Realizado esto, se tiene nuevamente el dinero inicial junto con más-dinero oriundo del plus-valor (ΔD). . Todo el ciclo puede ser resumido en la fórmula 1, presentada aquí a partir de la original de Marx (1984a: 25):

La circulación es un proceso normal en cualquier firma (o “capitalista individual”, como acostumbra a escribir Marx) y, al mismo tiempo, está interrelacionada a toda una vasta red circulatoria articulando a las de más firmas, o sectores económicos, a la economía como un todo, cada nivel afectado y siendo afectado por los otros. En esto, cada nivel retira dinero y factores de producción de otros niveles, teniendo que devolverlos hacia esos otros niveles, más adelante. En principio, el proceso debe buscar el equilibrio. No obstante, por la propia naturaleza del capital, comenzando por el desequilibrio original del plus-valor, esas interrelaciones resultarán en un gran sistema lejos del equilibrio. De ahí sus constantes crisis.

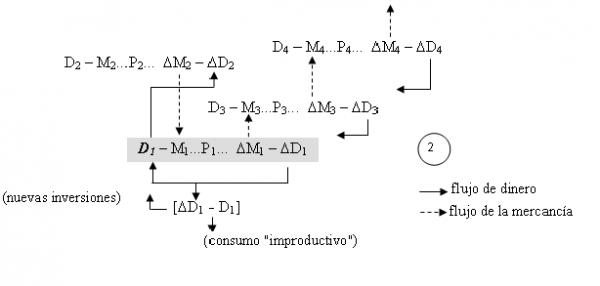

La fórmula 1, puede lograr la configuración 2:

La flecha trazada ΔM2 ....M1 indica que el dinero D1 adquirió mercancías (M1) de ciclos genéricamente definidos por D2... ΔD2 (alguna otra firma, uno y otro segmento económico), para producir y vender mercancías valorizadas para ciclos definidos por D3, D4, etc. Naturalmente, si sale mercancía, entra dinero o vice-versa. A cada ciclo, ΔD1 será re-empleado en la compra de nuevas mercancías para mantener el flujo de la producción y manutención de máquinas e instalaciones. Necesariamente, la masa de dinero originalmente invertida (D1) precisará ser repuesta, pero la diferencia del plus valor (ΔD1 - D1) podrá ser aplicada en la expansión del negocio (aumento de capital) o en la “remuneración de los accionistas” (honorarios, dividendos, bonos, etc.) Esa “remuneración” será empleada en el consumo “improductivo” capitalista o especulación financiera.

Marx examina la relación entre los diferentes sectores de la economía capitalista en sus famosos “esquemas de reproducción”, presentados en la Sección 3 del Libro II. En este artículo no profundizaremos en este aspecto. Aquí, nos interesan las determinaciones de la circulación, examinadas principalmente en las Secciones 1 y 2 del Libro II.

a) Primera determinación: tiempos de rotación

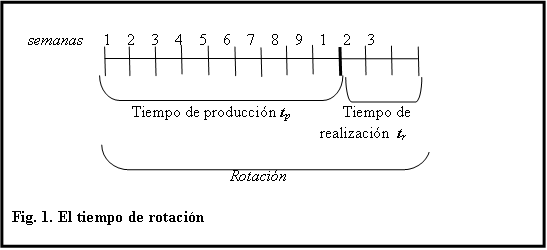

La producción comienza con disponibilidad de dinero (D). Habiendo dinero, o su retorno, con ganancia, deberá esperar a que se cumplan todos los tiempos de producción y venta de la mercancía, esto es, los tiempos de rotación: tiempo de efectiva realización del capital invertido. La rotación se divide en dos ciclos: el de la producción y el del dinero. Marx los separa porque, de hecho, los tiempos pueden ser distintos ya que el de la producción comienza cuando los productos entran en efectiva fabricación y termina con la venta de las mercancías producidas (... P... ΔM – ΔD), mientras que el dinero propiamente dicho ya entró en rotación desde que está siendo aplicado en la compra de mercancías necesarias y sólo termina su rotación cuando el montante inicial sumado al plus-valor concluye el retorno para sus inversionistas (D « ΔD). Por lo tanto, el tiempo de rotación, en total, incluye el tiempo de producción, el de la distribución y venta del producto (aquí incluido el stockeado y otros faux frais), y el del retorno del dinero.

Marx observa que, mientras el dinero aplicado en la producción todavía no retornó al inversor, él necesita de dinero para proseguir moviendo los factores de producción y trabajo. O sea, el empresario necesita de una masa de dinero mayor de lo que la directamente aplicada, bajo pena de tener que interrumpir el flujo de la producción durante el tiempo en que aguarda el retorno de la inversión inicial. Supongamos (en los términos de los ejercicios de Marx) que la producción dure nueve semanas y la venta completa del lote producido, con retorno de ΔD, sea concluida en tres semanas (Fig. 1). Durante tres semanas el empresario estaría sin recursos para recomprar insumos y materias primas, también sin poder pagar los salarios semanales. Para cubrir ese lapso de tiempo, él precisará de disponer de ahorros propios o recurrir al mercado de crédito. En la Sección 2 del libro II, Marx, aquí y allí, indica que el crédito tendrá un papel muy importante en ese ciclo pero solamente va a estudiarlo de forma detallada, en el Libro III.

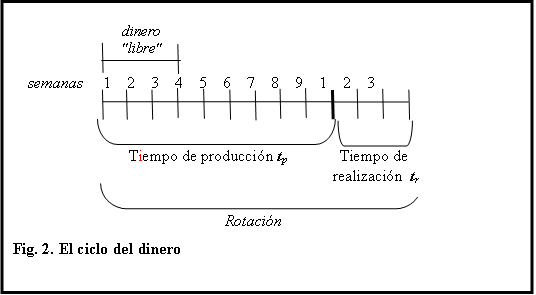

Así, el dinero necesario para abrir un ciclo productivo entero deberá cubrir inversiones y gastos correspondientes a 12 semanas, no 9. Por otro lado, por esto mismo, cuando retorna todo el dinero realizado en la circulación, él no precisará ser gastado en costos correspondientes a 9 semanas de producción porque, de éstas, 3 semanas fueron financiadas por aquel dinero “libre”. El plus-dinero que retorna podrá ser empleado apenas en las inversiones y gastos correspondientes a las demás 6 semanas de trabajo (Fig. 2), restando una parcela “libre” correspondiente a 3 semanas. En la rotación siguiente, la parcela “liberada” corresponderá a 3 semanas más además de las 3 iniciales, habrá sido totalmente recuperado. Entonces, a cada rotación, su resultado será acúmulo de dinero liberado: capital produciendo capital. Marx, en ejercicios herméticos hasta para los comentaristas contemporáneos y raramente explorados en la literatura marxista[5], estaba descubriendo los orígenes remotos de la financierización del capital[6].

b) Segunda determinación: tasas anuales diferentes de plus-valor

De la primera determinación deriva que sectores económicos diferentes tendrán diferentes tiempos de rotación de capital variable, luego diferentes tasas anuales de plus-valor, sabiéndose que la tasa de ganancia es función de la tasa de plus-valor.

Considérese el emprendimiento A. Tiempo de producción igual a 4 semanas, tiempo de realización igual a 1 semana: rotación total 5 semanas. Cantidad de rotación en el año igual a 10. Inversión inicial de R$ 25.000,00 siendo R$ 5.000,00 de capital variable. Tasa de plus-valor igual a 100%. Al cabo de un año, el capital variable realizado será de R$ 50 mil (5.000 x 10) y la masa de plus valor también R$ 5.000. Dado el capital variable adelantado (R$ 5 mil), la tasa anual de plus-valor será igual a 1000%.

Considérese el emprendimiento B. Mantengamos iguales todas las demás condiciones del ejemplo anterior, excepto: tiempo de trabajo igual al tiempo de rotación en un año (50 semanas) y realización en tiempo inmediato (tr = 0). El adelanto, entonces, se divide igualmente por todas las 50 semanas del año. Al cabo de un año, el capital variable realizado será de R$ 5 mil (5.000 x 1) y la masa de plus valor también R$ 5.000. Dado el capital variable adelantado (R$ 5.000), la tasa anual de plus valor será igual a 100 %.

Para conseguir obtener una tasa anual de plus-valor lo más próxima posible de 1.000%, el emprendimiento B deberá adelantar a 5 semanas, todo el dinero que adelantaría a lo largo de 50. O sea, su escala de producción será la de un emprendimiento de grandes dimensiones. Las tasas anuales de plus-valor en tiempos de rotación más cortos funcionarían así como una especie de atractor para el conjunto del sistema capitalista: éste se movería en esa dirección; estaría siempre buscando acelerar la velocidad de rotación o (lo que da lo mismo) reducir los tiempos de rotación de modo de rotar la mayor cantidad viable en un año, así obteniendo las más altas tasas anuales de plus-valor posibles.

c) Tercera determinación: realización del capital variable

Diferentes tiempos de rotación en los diferentes sectores de la economía capitalista afectan directamente los tiempos de realización del capital variable.

Un vez pagado el salario por el monto de 500 libras (el ejemplo de Marx)

esas 500 libras esterlinas […] dejarán de ser capital. Desaparecerán en el pago de salarios. Los trabajadores, a su vez, las gastarán al pagar sus medios de subsistencia, consumiendo, por lo tanto, medios de subsistencia por el valor de 500 libras esterlinas. Una masa de mercancías en ese monto es, por lo tanto, aniquilada (lo que el trabajador eventualmente ahorra en dinero etc., tampoco es capital). Esa masa de mercancías es consumida improductivamente para el trabajador, excepto a medida que mantiene su fuerza de trabajo, un instrumento indispensable del capitalista, en condiciones de actuar (Marx, 1984a: 229)

Será importante, aquí, subrayar la diferencia que Marx introduce entre consumo “productivo” e “improductivo”: aquel es el consumo efectuado en el interior del proceso productivo; éste es el consumo final, definitivo, de alguna mercancía. El consumo de tejido en la producción de pantalones es “productivo”. El consumo de pantalones por cualquier persona será “improductivo”: es un consumo que retira definitivamente material de circulación y, con el tiempo, ese material será “aniquilado” por el propio desgaste de su consumo. En Marx, el proceso de producción de valor, en la medida en que retira mercancía de la circulación debe, al término, recolocar mercancía en circulación, sustentando el equilibrio sistémico. El consumo “improductivo” del trabajador cierra el circuito pues repone sus energías físicas y psíquicas para seguir trabajando.

No obstante, la rotación del capital variable (puesto en la forma de salario) no será la misma que la rotación del dinero y del producto ya que el trabajador gasta su salario adquiriendo mercancías antes que el ciclo del dinero y del producto sean concluidos. Si la rotación es de 5 semanas pero el salario es pagado semanalmente, el trabajador ya está retirando y “aniquilando” mercancías antes que su patrón haya repuesto mercancías en circulación. Si el salario es pagado semanalmente pero la rotación es de 50 semanas, el desequilibrio será mucho mayor. Cualquiera que sea el tiempo de rotación, ese desequilibrio se reflejará directamente en la producción y realización del valor en la medida en que, para el capitalista, será necesario adelantar capital variable para atender a sus compromisos con los salarios sin ser todavía reembolsado el plus-valor (ΔD) que cubrirá esos gastos. Valor está siendo producido, parte de él ya está siendo realizado por el capital variable en la forma de salarios, pero su mayor parte todavía permanece girando en la circulación. No es bien lo que le interesa al capital, mucho menos al “capitalista individual”…

Según lo visto más arriba, esas determinaciones de los tiempos de rotación fuerzan al empresario a buscar dinero en el mercado o meter mano en el fondo propio para atender sus compromisos mientras la inversión, inclusive el capital variable, no se realiza. No obstante, concluye Marx:

Cuanto más corto es el periodo de rotación del capital – por lo tanto cuanto más cortos fueran los periodos en que se renuevan sus plazos de reproducción durante el año- tanto más rápidamente se transforma la parte variable de su capital, originalmente adelantada por el capitalista en forma-dinero, en forma-dinero del producto-valor creado por el trabajador para reponer ese capital variable (que además de eso, incluye plus-valía); tanto más corto es, por lo tanto, el tiempo por el cual el capitalista precisa adelantar dinero de su propio fondo, tanto menor es, en proporción al volumen dado de la escala de producción, el capital que él adelanta en general; y tanto mayor es relativamente la masa de plus-valía que, con dada la tasa de plus-valía, él extrae durante el año, porque él puede comprar tanto más frecuentemente al trabajador, siempre de nuevo con la forma-dinero de su propio producto- valor y colocar su trabajo en movimiento (Marx, 1984a: 232-233, subrayados míos – MD).

En otras palabras, si el salario ya proviene de un ciclo avanzado de acumulación de capital en el cual el capital empleado pasó a ser producto del capital realizado, las mercancías adquiridas por ese salario pasaron a ser pagadas por las mercancías vendidas por el capitalista. O sea, el capitalista deja de comprar la fuerza de trabajo con capital adelantado, pasa a comprarla con capital realizado. El impacto positivo de eso en la tasa de plus-valor es obvio. Un motivo más para que el capital busque el aumento del número de rotación por año, o lo que da lo mismo, la reducción máxima posible de cada tiempo de rotación.

d) Cuarta determinación: suministro de dinero

Si el sistema capitalista está en permanente expansión (o acumulación), entonces debe estar en permanente expansión la base monetaria que alimenta todo el sistema. A cada ciclo D... ΔD, exponencialmente multiplicado por la cada vez más gigantesca dimensión de todo el sistema (fórmula 2) será necesario proveerle de más medios de pagos de lo que había antes. La masa de dinero en circulación o en los depósitos bancarios, ya sea en forma de metal, papel moneda o títulos de crédito, no puede parar de crecer. Después de haber desarrollado todo un conjunto de formulaciones matemáticas sobre la rotación, en las cuales los ciclos siempre comienzan con dinero y terminan con más dinero (Δ D), Marx se pregunta: ¿de dónde viene el dinero?

Supongamos que el capital circulante adelantado en forma de capital monetario de 500 libras esterlinas, cualquiera que sea su periodo de rotación, sea capital circulante de la sociedad, esto es, de la clase capitalista. Que la plus-valía sea de 100 libras esterlinas. Ahora ¿cómo puede toda la clase capitalista retirar constantemente 600 libras esterlinas de la circulación si ella contantemente lanza en la misma apenas 500 libras esterlinas? (Marx, 1984a: 244).

Como sabemos, en la época de Marx, el dinero en circulación debería estar muy bien asegurado en depósitos de oro y plata en los bancos centrales y otros bancos. Al valor aparente de la masa de dinero en circulación en la forma de moneda metálica, papel moneda, títulos de crédito, etc., debería corresponder el valor real de la masa de metal guardada en los bancos. Marx, así, en esta fase de sus formulaciones, ignora las “complicaciones” de la producción de papel moneda y otros títulos, y pasa a examinar la producción de oro (o plata) como producción directa de dinero.

El empresario minero adelanta dinero (D) para adquirir máquinas, energía, insumos y fuerza de trabajo necesaria para extraer oro del fondo de la tierra. Pero si el empresario de la rama textil, por ejemplo, necesita también comprar algodón para transformarlo en tejido, el mineral extrae el valor de uso final (oro = dinero) directamente de la Naturaleza, sin consumo de alguna materia prima intermediaria.

En el ciclo de venta pos-producción, el valor de uso final ya es dinero. Es diferente del mineral de hierro que debe ser transformado en acero en una siderúrgica, o del petróleo que debe ser transformado en nafta, gasoil, etc. en una usina petroquímica. El oro, claro, debe pasar por algún procesamiento elemental para limpiarlo de impurezas y ser fundido en barras, pero ya sale del subsuelo prácticamente listo para el uso al cual se destina: servir de reserva monetaria. Y siendo producto del trabajo de los mineros, el oro contiene él mismo plus-valor. Donde, la fórmula de la circulación de la producción de dinero será, según Marx (1984a: 242):

Tenemos aquí una situación en la cual hay producción de valor sin producción de una nueva mercancía intermediaria a ser transformada en plus-dinero. En este caso, la mercancía ya es el propio dinero.

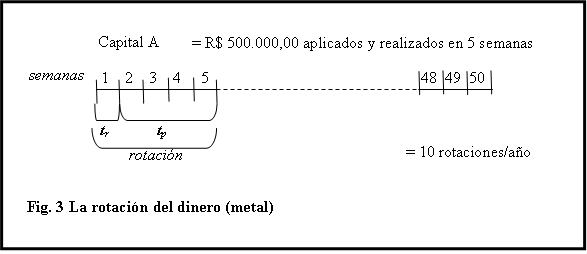

Adaptando para el real brasileño el ejercicio hecho por Marx en el capítulo 17 del Libro II, consideremos un capital de 500 mil reales invertido en minería de oro que rota en 5 semanas, siendo el periodo de producción, de 4 semanas. (Fig. 3).

A cada sexta semana, refluyen R$ 600 mil de oro producido (R$ 500.000 + R$ 100.000 de plus-valor). Sólo que aquellos R$ 600 mil son inmediatamente dinero. Esto es, para recomprar su fuerza de trabajo e insumos, el empresario minero no necesitó “tomar” R$ 600 mil de otros empresarios, vendiéndoles, a cambio, alguna mercancía (y plus-valor incorporado). El empresario minero arrancó esos R$ 600 mil de la propia tierra. Los R$ 600 mil que tendría gastado en nuevas inversiones, insumos y fuerza de trabajo, para efectuar su producción (tp), están así repuestos sin ningún otro intercambio (excepto con la naturaleza…). O sea, el oro, en cuanto dinero, entra en la circulación general del capital por las puertas de los fondos, a través del mercado que provee fuerza de trabajo, equipamientos, energía, otros insumos para el minero (tr en la Fig. 3), no del mercado que adquiere mercancías (...P... M – ΔD). Así, sale dinero (oro) sin entrada equivalente de dinero (oro). Por esto, al final de 50 semanas, o diez rotaciones, habrán sido producidos 6 millones de reales en puro oro, o sea “nueva masa de dinero adicional” (Marx, 1984a: 242): “Ese dinero lanzado en circulación no le es nuevamente retirado por el ciclo de ese capital, es incluso multiplicado mediante masas de oro producidas constantemente de nuevo” (idem, p. 243). Plus dinero (ΔD) fue creado directamente del trabajo de producir dinero (= oro) sin venta a terceros de alguna nueva mercancía (ΔM). Es esa la diferencia que cubriría el aumento de plus-valor en la totalidad del sistema.

La misma lógica se extiende a la remuneración del capital variable y al consumo del trabajador: el salario es pagado con parte del oro directamente producido. Por lo que se puede concluir:

Parte de la clase capitalista lanza un valor-mercancía en la circulación mayor (en el monto de la plus-valía) de lo que el capital monetario adelantado por ella, entonces otra parte de los capitalistas lanza en la circulación un valor monetario mayor (en el monto de la plus-valía) de lo que el valor-mercancía que ellos constantemente retiran de la circulación para la producción de oro. Si parte de los capitalistas bombea constantemente más dinero hacia fuera de la circulación de lo que en ella inyecta, entonces la parte productora de oro bombea constantemente más dinero para dentro de lo que retira de ella en medios de producción (Marx, 1984a: 248).

¡El plus-valor de todo el conjunto del sistema económico capitalista tiene origen en el plus-valor generado en la producción de oro y plata! Esa afirmación tiene implicaciones teóricas y políticas tan radicales que extraña mucho la casi ninguna atención que sucesivas generaciones de hermeneutas marxistas le haya dado a ella. Es un hecho obvio que, hoy en día, el sistema monetario no se apoya más en la reserva-oro, si es que se apoya en alguna reserva. Pero, por eso mismo, sería necesario comprender mejor el abordaje de Marx, sea para estudiar cómo evolucionamos de tales orígenes hacia la situación actual, sea para, dada la situación actual, concluir qué precisaríamos, si fuera el caso… refutarlo. Sólo que, en este últimos caso, ¡podría derrumbarse todo su magnífico edificio teórico!

En suma, para el desarrollo del capitalismo, fue necesario que exista previamente suficiente dinero en circulación o atesorado. “El aumento de la oferta de metales preciosos constituye, desde el siglo XVI, un momento esencial en la historia del desarrollo de la producción capitalista”, reconoce pulidamente Marx (ídem: p. 253). Esto es: el excedente comenzó a ser producido por Cortez, Pizarro y sus semejantes… El capitalismo nació literalmente del pillaje, por los europeos, del continente americano abajo del Río Grande. En gran parte, hasta hoy, todavía sobrevive así…

II – La circulación del capital

Para el capital, en su evolución y expansión mundial, se torna una “necesidad… la anulación del espacio por el tiempo”, afirmó Marx, en los Grundrisse (Marx, 1973: v. 2, p. 13). La literatura tiene atribuido una justa importancia a la comprensión del espacio como barrera temporal límite a la expansión del capital (Harvey, 1996; Dantas, 1999). Para reducir los tiempos exigidos a la transposición del espacio, el capital invirtió en el desarrollo de los medios de transporte y comunicaciones:

Existen de este modo ramas autónomas de la industria, en las cuales el producto del proceso de producción no es un nuevo producto material, no es una mercancía. Entre ellos, económicamente importante es apenas la industria de comunicación, sea ella industria de transporte de mercancías y personas propiamente dicha, sea ella apenas de transmisión de informaciones, envío de cartas, telegramas, etc. […] Lo que la industria de transporte vende es la propia locomoción. El efecto útil acarreado está indisolublemente ligado al proceso de transporte, esto es, al proceso de producción de la industria del transporte. […] El efecto útil sólo es consumible durante el proceso de producción; él no existe como una cosa útil distinta de ese proceso, que sólo funcione como artículo de comercio después de su producción, que circule como mercancía (Marx, 1984a: 42, el subrayado es mío – MD)

De ahí, dirá Marx, la fórmula de la circulación y acumulación en la industria del transporte, es

El propio Marx observa que esta fórmula es “casi exactamente la misma forma que la producción de metales nobles” (ídem: p. 43). Igual a la minería, el trabajo efectuado en la producción de transporte y comunicación (P) ya se realiza directamente en plus-dinero (ΔD). Aquí también no hay producción de nueva mercancía intermediaria. Pero de manera diferente que en la minería, en el transporte, las mercancías de terceros funcionarían como las materias primas en alguna otra industria cualquiera: el empresario de transporte o comunicación debe retirar de la circulación alguna mercancía (además de equipamiento, energía, fuerza de trabajo, etc.), transportar esa mercancía hacia algún otro lugar, entonces volviendo a la circulación y, de ahí, realizando el plus-valor del trabajo para tal contratado (del ferroviario, del marinero, del camionero, de los técnicos en telecomunicación, etc.).

La empresa de transporte retira productos de circulación para mantener esos productos en circulación. Esa aparente contradicción se explica porque las industrias de transporte y comunicación constituyen una “esfera de inversión de capital productivo” que se diferencia “por el hecho de aparecer como continuación del proceso de producción dentro del proceso de circulación y para el proceso de circulación” (Marx, 1984a: 130). Sería como si la fábrica pasara a tener las dimensiones de su propio mercado. Si ello no es posible, lo opuesto llegó cerca de realizarse: las enormes instalaciones de Ford Motor Co., en River Rouge, Detroit, en los años 1940, tenían, dentro de ellas, 160 kilómetros de ferrocarriles[7], además de las centenas y centenas de kilómetros de cintas rodantes, puentes movedizos, otros medios de transporte de gente y materiales. Altamente verticalizada, no solamente la fábrica sino la propia empresa, buscaba efectuar en su interior, en lo máximo posible, todo el ciclo D – M...P.... La meta de Ford sería reducir sus procesos productivos a procesos de circulación: mantener el capital en permanente movimiento.

El capital busca incesantemente reducir al mínimo, tanto los tiempos de transformación material por unidad de producto como los tiempos de transporte y venta de la mercancía y de realización del capital invertido. De ahí que no se trata solamente de anular los espacios por el tiempo sino, como vimos arriba, también y, tal vez, principalmente, de reducir al mínimo los tiempos de rotación al efectuar, en un año, el mayor número de rotaciones posibles, recordando que el tiempo de rotación incluye los de producción (tp) y de realización (tr). En ese esfuerzo, el capital desarrolló no solamente medios eficientes de transportar mercancías como también medios todavía más eficientes de transportar información. Sobre todo en el siglo XX, el capital expandió una poderosa industria que pasó a ser conocida genéricamente como “de las Comunicaciones”, en ella se incluye tanto su infra-estructura como la producción de contenidos que adicionan trabajo y plus-valor a esa infra-estructura (cine, música, programas de radio y televisión, etc. ). En el siglo XXI, a esa industria vino a sumarse internet. No solamente a sumarse sino, en su evolución, tender a absolverlas.

Sea la industria cinematográfica, fonográfica o impresa, sea el audiovisual radiotelevisivo, todas, sin excepción, generan un producto que no es necesariamente “aniquilado” en su consumo: información. Es verdad que el soporte (película, disco de vinilo o digital, papel, aparato receptor de tv, etc.) puede ser destruido en un tiempo mayor o menor por las determinaciones termodinámicas. Pero su contenido permanece en las mentes y acciones de los individuos y de la sociedad. Puede ser reproducido hasta incluso eternamente: hasta hoy podemos leer a Aristóteles o Virgilio, no importa si en un pergamino, papel…o lector digital. Menos que un acto de consumo, el acto de leer o de oír es un acto de reproducción (Dantas, 2011; 2014); es trabajo semiótico (Eco, 1980; Rossi-Landi, 1985) que los sujetos sociales efectúan entre sí en interacción intersubjetiva no necesariamente sincrónica, mediada por los soportes adecuados[8]. A lo largo de casi toda la historia humana, el soporte sólo podía ser sólo el propio cuerpo humano, o papiros o papeles llevados a larga distancia por jinetes o marineros. A partir de la invención del telégrafo, en el siglo XIX, atendiendo a las determinaciones de la rotación del capital, los soportes pasaron a ser medios electro-electrónicos que prácticamente permiten transportar la información casi a la velocidad de la luz.

Obsérvese que en los procesos de trabajo y producción de información no hay transformación de materias primas en nuevos valores de uso (como, por ejemplo, de algodón en tejido), solamente consumo productivo de los equipamientos e insumos necesarios a los procesos informacionales (máquinas, computadoras, papeles, etc.).Una hoja de papel, por ejemplo, recibe formas de tinta que exhiben letras sin dejar, no obstante, de continuar siendo una hoja de papel: no pierde su forma y muchas de sus propiedades originales al ganar un nuevo valor de uso comunicacional, o sea, al proporcionar el “efecto útil” de transportar información. Es similar al camión que sirve al ciclo de transporte: incluso naturalmente desgastándose con el tiempo y el trabajo, no deja de ser camión mientras puede proporcionar el “efecto útil” del transporte (P – ΔD). La fórmula general del ciclo de la comunicación, a partir de (1), (2), (3) e (4), será (5):

En el ciclo D1 se sitúan empresas o departamentos empresariales especializados en emplear trabajo de desarrollo tecnológico, marketing, promoción de espectáculos, etc., o sea, trabajo informacional (I1). Los productos de este trabajo son materiales semióticos: textos, imágenes, fórmulas matemáticas, diseños, etc. Esos resultados son comunicados, por los soportes o medios adecuados (líneas telefónicas, escritos en papel, redes de computadoras, etc.), a las empresas o departamentos empresariales especializados en la transformación del material físico-químico necesario para la objetivación de aquellas ideas o imágenes: máquinas, vehículos, ropas, alimentos, remedios, computadoras, predios e instalaciones, etc. etc.: “mercancías”, sea para consumo “productivo”, sea para consumo “improductivo”. Esa relación es interactiva, pues esas firmas o departamentos también informan aquellas de sus ofertas reales o potenciales. De ahí el flujo informacional bidireccional I1 ⇔ M2.

Una vez comunicada, la información producida por las firmas que emplean trabajo informacional podrá, en lo general, introducirse en la producción de las así llamadas “mercancías”, sea para el consumo “productivo” (máquinas, etc.), sea para el consumo “improductivo” (vehículos de paseo, ropas de marca, alimentos industrializados, medicamentos, etc.): el ciclo D2 … Δ D2. Sin embargo, la información no puede ser intercambiada, sólo puede ser compartida: quien la “ofrece”, no deja de continuar “poseyéndola”; quien la “recibe” debe también actuar en ese proceso de “recepción”. La información tampoco puede ser dividida en unidades equivalentes: una misma “pieza de información” puede estar sincrónica o diacrónicamente disponible para muchas, millares, millones de personas. En el lenguaje del mainstream económico, la información es un “bien no rival”. Por eso, la apropiación del valor de la información sólo se puede dar en la forma de rentas informacionales extraídas de la imposición a la sociedad, por los inversores en información-valor, de monopolísticos “derechos de propiedad intelectual” (DPIs), en la forma de patentes, copyright, etc. (Zeller, 2008; Dantas, 2014a; Paulani, 2016). Las firmas (D2) que se dedican a la producción directamente industrial remuneran a los capitalistas de la información pagándoles pulposas rentas por los derechos de acceso a la información “propietaria” (ΔD2 → ΔD1)[9]. Los consumidores finales (“improductivos”) también pagan esas rentas, incorporadas en los precios de monopolio de los bienes de consumo que adquieren. De un modo u otro, el “viejo” ciclo marxiano de la mercancía presidido en la fórmula 5, por D2, sólo puede seguir funcionando, en las condiciones del capital-información, si paga el debido “peaje” a los detentores monopolistas de los “derechos de propiedad intelectual” – esto cuando no está, él mismo, incorporado y subsumido en una corporación empresarial detentora de esos “derechos”.

No será diferente en el caso de las industrias culturales. Desde Flichy (1980), se acostumbra a dividir a las industrias culturales en dos grandes ramas: editorial y “de flujo”. La rama editorial aparentemente funciona de acuerdo a la lógica clásica: D – M...P... ΔM – ΔD. Discos de vinilo o CDs, libros o diarios, películas cinematográficas serían ΔM. La rama de “flujo”, claramente, funciona directo en la lógica de comunicación como fue descrita por Marx: D – M...P – ΔD. No obstante, ambas ramas se apoyan en los derechos autorales expropiados, por el capital, de sus trabajadores artistas. Porque, al contrario de la mercancía, la información no puede ser privadamente apropiada (“bien no rival”), los DPIs no son suficientes para asegurar la captura de las rentas informacionales. Lo que, de hecho garantiza la cobranza de derechos de acceso, son las barreras a la entrada establecidas por la imposición también de controles físicos a ese acceso. A lo largo de la mayor parte del siglo XX, las industrias editoriales se pudieron asegurar de esos controles porque la reproducción y distribución de sus contenidos informacionales (noticias, filmes, obras literarias, música, etc.) exigían elevadas inversiones en capitales fijo y circulante: estudios de producción, fábricas o gráficas de prensa o impresión, medios de transporte, puntos de venta (salas de cine, tiendas, etc.). La industria “de flujo”, a su vez, o sea, la radiodifusión, podía controlar las escasas frecuencias atmosféricas de transmisión. Como sabemos, todo ese escenario cambió con las tecnologías digitales. Más que esto, gracias a la “revolución digital”, podemos ahora retirar la máscara de la mercancía que encubría los productos culturales y “servicios” en general, comenzando a entender esos productos informacionales como de hecho ellos son: productos del trabajo vivo no reducibles a mercancía (al menos en su concepto “clásico”).

En los límites de este artículo, no podremos, ni queremos, profundizar la discusión política- económica sobre el conjunto de las industrias culturales que, sugerimos, está careciendo de amplia revisión. A partir de aquí, avanzamos directo hacia nuestro objeto: las plataformas socio-digitales. Todo lo que fue dicho antes, nos servirá para poner luz en la lógica de la acumulación de esas plataformas y en su estricta imbricación con el capital financiero que las financia y de ella extrae extraordinarios lucros.

III- Las plataformas socio-digitales

3.1 Presentación

A pesar de aparentes diferencias, “redes sociales” como YouTube o Facebook, motores de búsqueda como Google, un servicio audiovisual como Netflix o grandes tiendas “virtuales” como Amazon o e-Bay, poseen una misma y esencial característica: funcionan como grandes plazas de mercado, “lugar” donde se encuentran compradores y vendedores de bienes y servicios para negociar directamente sus condiciones de oferta y demanda.

Consideradas como plazas de mercado, esas plataformas socio-digitales pueden ser clasificadas en tres tipos (Com, 2016; Martens, 2016):

i.Productoras de mercado: aquellas directamente volcadas hacia poner en contacto vendedores y potenciales compradores, reduciendo tiempo y costos de rotación. Ejemplos: Amazon, e-Bay, Airbnb, etc.

ii.Productoras de audiencia: aquellas volcadas hacia conectar anunciantes con

públicos potencialmente compradores. Ejemplos: YouTube, Facebook, Instagram, etc.

iii.Coordinadoras de demanda: aquellas volcadas hacia facilitar la conclusión de

negocios, principalmente a la transferencia de dinero, entre negociantes y sus compradores. Ejemplo: Pay-Pal.

Ellas también pueden ser:

i) Transaccionales: volcadas hacia generar inmediatamente negocios;

ii) No-transaccionales: la mayoría de sus usuarios no está, en principio, interesada en comprar o vender productos.

Las plataformas no-transaccionales son las bien conocidas “redes sociales” y los motores de búsqueda. En ellas, millones, hasta miles de millones de personas, se pueden encontrar diariamente movidas solamente por sus necesidades subjetivas cotidianas, sin estar directamente interesadas en vender o comprar algo.

No obstante, esas plataformas no-transaccionales pueden generar, y efectivamente generan, elevadas “externalidades”, en el lenguaje mainstream económico. La simple presencia de millares o millones de individuos interactuando en ellas, ya será suficiente para atraer inversionistas publicitarios o incluso “puntos de venta” interesados en potenciales negocios con esa heterogénea multitud, es el caso típico de Facebook. Inicialmente una red volcada hacia conectar personas individualmente, terminó atrayendo también, hacia su plataforma, millares de empresas. Estas esperan, al exhibir sus propias páginas en Facebook, entrar en contacto y vender productos o servicios para cualquiera que esté ocasionalmente “navegando” por la plataforma en algún lugar del mundo. Funciona como quien está pasando por la ruta y se ve atraído a comprar al deparar en algún vistoso cartel.

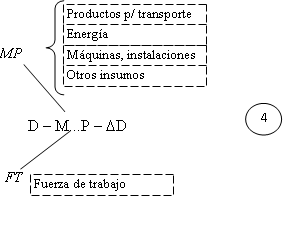

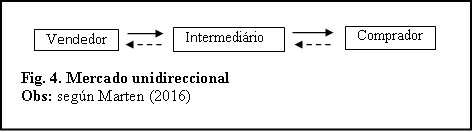

Las PSDs están modificando, tal vez para siempre, la forma predominante de hacer negocios de acuerdo a cómo establecía desde los primeros tiempos del moderno capitalismo: la relación productor-consumidor se daba a través de algún flujo unidireccional de mercancía, generalmente intermediado por el comerciante. La mercancía precisaría ser movida de la fábrica hacia la tienda y, en esta, aguardar el interés del posible comprador (Fig. 4). Ese movimiento, como vimos, llevó a Marx a elaborar un conjunto de ejercicios sobre los tiempos de rotación del capital.

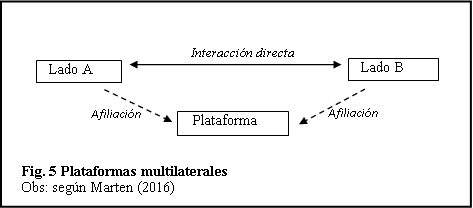

Las PSDs proporcionan al individuo o cualquier empresa contacto casi inmediato a un gigantesco universo de compradores y vendedores; permiten cerrar negocios, con transferencia de dinero, en un tiempo en el límite de cero; e incluso ofrecen la ventaja adicional de la aparente simetría de información entre los agentes involucrados. Ese mercado multilateral reúne dos grandes grupos de usuarios: aquellos que venden (pero que también pueden estar comprando) y aquellos que compran (pero que también pueden estar vendiendo). Ambos generan, directa o indirectamente, ingresos para el propietario de la plataforma, según lo expresa la (Fig. 5).

Porque la PSD tiene por objetivo colocar un grupo de usuarios en contacto con otro grupo de usuarios, los usuarios constituyen un recurso primario de su modelo de negocio. Acumular el mayor número posible de usuarios es lo que motiva a inversionistas a aplicar dinero en la construcción y manutención de esas plazas de mercado. Por el lado vendedor la presencia de muchos vendedores, incluso competidores, implica la atracción de un número todavía mayor de compradores. Por el lado comprador, la presencia de muchos compradores no solamente atrae más vendedores como también amplía el intercambio de información sobre precio y calidad de productos y servicios. Si tanto el lado vendedor como el lado comprador se sienten estimulados a fortalecer una misma plaza de mercado, el resultado será la ocupación de posiciones dominantes en el específico mercado de PSDs por aquellas que, por algún motivo en algún momento conseguirán posicionarse como las más atractivas. Ellas comienzan a beneficiarse del efecto red: el valor de la red aumenta por la adhesión de más usuarios y si el valor aumenta, más usuarios serán motivados a adherir (Com, 2016; Martens, 2016). De ahí que, tal como se verifica hoy en día, el mercado de plataformas tiende a cada vez más concentrarse mundialmente en un grupo muy pequeño de enormes corporaciones: el GAFA (Google-Amazon-Facebook-Apple) y algunas otras.

En la última década, comenzaron también a expandirse mundialmente las plataformas móviles, muchas de ellas, en verdad, expansiones de las fijas. Las telecomunicaciones móviles, gracias al desarrollo de los aparatos terminales “inteligentes” (smartphones) y de las redes inalámbricas de alta velocidad (3G, 4G), comenzaron a responder por buena parte del tiempo en que los individuos navegan por internet: entre 2008 y 2015, en el mundo, el porcentual de tiempo conectado ocupado a través de dispositivos móviles, pasó de 12,7% a 54,6% (Com, 2016). En los Estados Unidos, 86% del tiempo empleado por los individuos en internet, es dedicado solamente a las aplicaciones, aquí incluyendo a Facebook, no a los sitios a los que se podría acceder por medio de los tradicionales programas de navegación (Explorer, Firefox, Chrome, etc.). Sumándose ese dato, al hecho de que existirían, en el mundo, 2,3 mil millones de aparatos celulares contra 1,5 mil millones de PCs, ya se puede percibir hacia dónde camina internet. Por día, las personas (en los Estados Unidos) dedican 2 horas y 42 minutos a las aplicaciones. Sólo en Facebook, los internautas están disponiendo el 17% de su tiempo total en red (Rodriguez y Souza, 2015).

El celular por lo tanto ya se convirtió en la principal fuente de ingresos de algunos de los más importantes proveedores de servicios de internet. En el caso de Facebook, a mediados de 2015, 78% de sus ingresos por publicidad tenían origen en los celulares (Com, 2016).

La expansión de las telecomunicaciones móviles dio origen a todo un nuevo segmento industrial especializado en el desarrollo y la distribución de aplicaciones móviles, o apps. Para ofrecerlos, crecieron también las tiendas “virtuales” especializadas, dos de las cuales dominan ampliamente el mercado: Google Play, cuyo catálogo reúne 1,6 millones de apps, y App Store, esta de Apple, con 1,5 millones. Otras corporaciones también disputan ese mercado, por ejemplo Amazon (400 mil apps en catálogo) y Microsoft (340 mil apps en catálogo), además de las tiendas especializadas, como las de Sony en videojuegos. Las tiendas virtuales de aplicaciones movieron, en 2014, más de USD 15 mil millones. App Store superó USD 10 mil millones para los desarrolladores, “el equivalente a la ganancia de toda la industria del cine de los Estados Unidos”. Según Apple, entre 2008 y 2014, su tienda respondió por la creación de 627 mil empleos en los Estados Unidos, casi el doble de los creado por Hollywood (Rodriguez y Souza, 2015).

El desarrollo de apps, sobre todo para celulares, se convirtió en uno de los más importantes frentes de inversión de capital. Por medio de esas apps, las personas intercambian mensajes con amigos o socios de negocios, sacan y envían fotos o videos, escuchan música, miran películas o incluso series de TV, consultan las condiciones del tránsito o del tiempo, llaman un taxi, efectúan operaciones bancarias, hacen las más diversas compras, todo en ambientes debidamente “cercados” por los sistemas de Apple, de Google, de Microsoft, de Facebook, de Amazon, ahora también de Netflix.

Aunque muchas veces cobre directamente por sus servicios, la principal fuente de ingresos de las PSDs es la “monetización” de aquel “recurso primario”: su usuario, esté este en cualquier lado de la transacción. Como la navegación deja rastros y esos rastros son captados en tiempo real por los algoritmos desarrollados en los laboratorios de los propietarios de las PSDs, estas retienen un gigantesco volumen de datos que, reunidos y articulados, les proveen información completa sobre la totalidad del mercado en que operan. En base a ese conocimiento, disfrutan de una posición privilegiada para definir las reglas de acceso y uso en sus “plazas”, inclusive precios. En otras palabras, si las relaciones multilaterales de los usuarios entre sí parecen simétricamente “paretianas”, la relación de los propietarios de las PSDs con sus usuarios es, de hecho, muy asimétrica: solamente los propietarios conocen realmente el conjunto del mercado y, de ahí, los rumbos que puede adoptar, estando en posiciones, inclusive, de moldear esos rumbos (Marten, 2016). Ya los usuarios, en cualquier lado que se encuentren, no pueden pretender obtener información completa sobre los intereses de acciones de millones de agentes en todo el mundo: límites de tiempo y espacio y de las propias herramientas de que pueden disponer estrechan sus decisiones a solamente algunos recortes de la “plaza” total.

La expansión del mercado comandada, coordinada, orientada por los propietarios de las PSDs ya está cambiando la relación práctica, subjetiva, de los usuarios con internet y sus aparentemente infinitas potencialidades. La búsqueda abierta y libre que encuentra lo que le interesa en cualquier sitio, viene cediendo lugar a la oferta que llega al usuario más o menos empaquetada, sugerida como de “interés” del usuario porque muchos otros ya habrían dicho que es “interesante”. Los “mejores discos”, los “mejores filmes”, los “mejores libros”, los “mejores restaurantes”, las “más importantes” noticias, los “mejores” o “importantes” según son definidos por el…mercado. El usuario parece ser la fuente del mercado pero será imposible ignorar el papel de los algoritmos que procesan información total, en la conformación de ese mercado. Esencialmente, para motivar el consumo que mueve las relaciones de compra y venta, raison d’être de las PSDs, el mercado estará relacionado con la cultura del entretenimiento y del espectáculo, de acuerdo a cómo esa cultura es discutida por una amplia y diversificada literatura a ejemplo de Debord (1997 [1967]), Fontenelle (2002), Schneider (2015), Bourdieu (2007). Las PSDs comenzaron a funcionar así de modo similar al cine, la radio o la televisión, en la producción y difusión de una industria cultural en términos no muy diferentes a los descritos por Adorno y Horkheimer (1985 [1944]). No por casualidad, entre las PSDs más conocidas y más populares, se citan a YouTube o Instagram, sin hablar del propio Facebook: aunque buena parte de los contenidos que vehiculan sea producido por sus propios usuarios, estos también se constituyen como audiencia atractiva de publicidad y ofrecen materiales semióticos (textos, sonidos, imágenes) predominantemente relacionados a sus contenidos de consumo y distinción exhibicionista (Sibila, 2012). Así, esas plataformas terminan también funcionado como medios de reproducción subjetiva del trabajo y del trabajador en sus horas de supuesto ocio, de modo de estar aptos a reponer sus capacidades de trabajo en sus empleos o, cada vez más en los días actuales, subempleos. La internet participativa, colaborativa, abierta que debería superar tales relaciones alienantes en función de la acción consciente de los sujetos potencializados por la red libre (Gindre, et al, 2007; Castells, 2003; Lemos, 2007), esa internet se convirtió, en el mundo real, en un sistema de producción de consumo similar a la “vieja” industria cultural, disponiendo además de recursos tecnológicos para fomentar mercados mucho más poderosos de lo que un día pudieron disponer la radio o la televisión.

3.1 El modelo de negocio

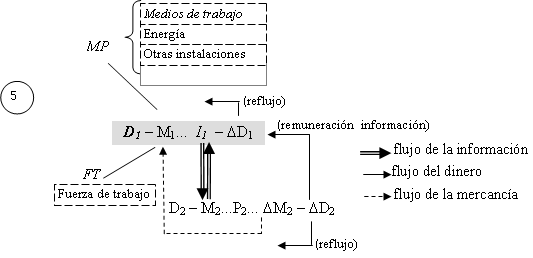

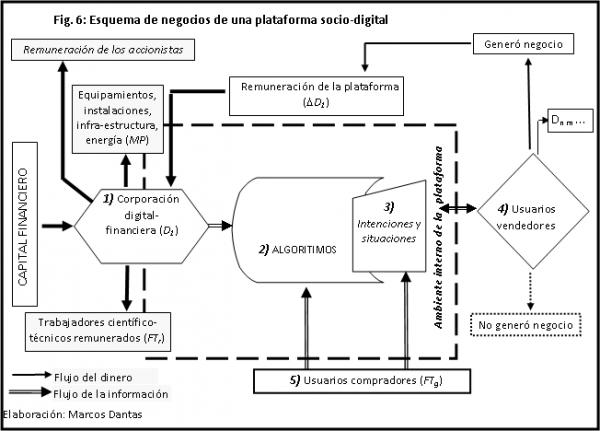

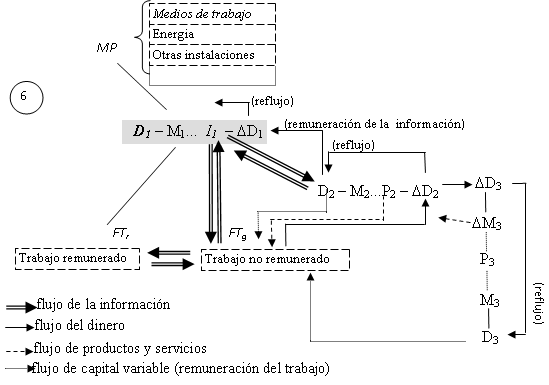

En base a informaciones que pueden ser obtenidas en los propios sitios de las principales plataformas, exposiciones de agentes de ese mercado, alguna literatura, el modelo de negocios de esas plataformas puede ser esquemáticamente descripto de acuerdo a la Figura 6[10]:

1) Una corporación financiada y sustentada por el capital financiero (Alphabet/Google, Facebook, Amazon, Airnbnb, etc.) adelante dinero (D1) para invertir en equipamientos, infraestructura, energía (MP) y en fuerza de trabajo (FTr): retira mercancías de circulación para consumirlas en sus ciclos de rotación.

2) Algoritmos para captar, analizar, organizar, registrar y comunicar datos ofrecidos por los millones de usuarios, individuales o empresariales, de la PSD, son desarrollados y controlados por el trabajo científico-técnico contratado y remunerado (FTr).

3) Los usuarios vendedores y compradores ofrecen, en todo instante, no solamente datos generales sobre sus actividades e intereses sino, también, intenciones o situaciones circunstanciales (posible viaje en los próximos días, un regalo para el/la novio/a, el lugar donde se encuentra en el momento, etc.).

4) Los usuarios vendedores son individuos o empresas que ofrecen productos o servicios (desde productos fabriles y servicios hasta, por ejemplo, un departamento particular para alquilar): ellos también ofrecen a los algoritmos sus datos generales de perfiles y sus intenciones o situaciones circunstanciales (ofertas), de entre éstas su límites de pago en un sistema de subastas que definirá la oferta que aparecerá en la primera página del usuario potencialmente comprador.

5) Los usuarios compradores son miles o millones de individuos que, ininterrumpidamente, alimentan los algoritmos con sus datos personales generales y con sus intenciones o situaciones circunstanciales, sin interés inicial de hacer negocios (en las plataformas productoras de audiencia) o buscando suplir alguna demanda por productos o servicios (en el caso de las productoras de mercado).

Cabe al algoritmo identificar y hacer converger la intención de algún usuario comprador con las de los vendedores compitiendo entre sí en la plaza de mercado, esto es, en condiciones informacionales casi isonómicas de oferta. El vendedor remunera a la plataforma si i) su anuncio es visualizado por algún tiempo en algunas de las millares de pantallas; ii) su anuncio es “clicado” por alguien, abriéndose por consiguiente, en la pantalla de quien lo clicó, su sitio; iii) por el tiempo de permanencia, en el sitio, de los autores desde el “clic”; iv) por la efectiva consecución de algún negocio; v) incluso otros factores. El algoritmo controla todo eso. Ninguna transacción es hecha fuera de la plataforma. Datos de los perfiles o intenciones de los usuarios no son ofrecidos, mucho menos vendidos a los clientes. Este puede recibir datos estadísticos sobre la tasa de éxito de su sitio (número de clics, visitas, negocios concluidos, etc.) pero, en principio, no recibirá datos agrupados de perfiles, mucho menos individuales, con relación a su propio mercado[11].

Naturalmente los usuarios vendedores constituyen otros tantos ciclos de circulación Dn – Mn...Pn – ΔMn – ΔDn o Dm – Mm...Pm – ΔDm, dependiendo del sector económico (industria, comercio, servicios, finanzas, agropecuaria, minería, etc.). Para esa categoría de usuarios, el “efecto útil” de la plataforma socio-digital es la extraordinaria reducción que ella les permite de sus tiempos de rotación, además de una proporcional reducción de faux frais, viabilizada esta reducción por la interacción directa y casi individuada con los potenciales compradores, que la plaza de mercado les proporciona. En especial, en no pocos casos, el tiempo del ciclo del dinero es despegado de los tiempos (variados) del ciclo del producto. El ciclo del dinero puede realizarse en segundos: las PSDs han sustituido la moneda en soporte de metal o de papel por el soporte electro-electrónico (digital) que puede ser transportado casi a la velocidad de la luz por los sistemas de telecomunicaciones. En el modelo unidireccional de negocio (Fig. 4), sería necesario aguardar que el comprador mirase la tienda para, en un mismo movimiento, venderle la mercancía (ΔM) y de él recibir el dinero correspondiente (ΔD). El dinero todavía precisaría hacer el movimiento de reflujo, probablemente vía banco, para su inversor original, movimiento éste además ya bastante acelerado después de introducir las tarjetas de débito o crédito. En el modelo reticular (Fig. 5), el comprador toma una decisión basada en la imagen de la mercancía o servicio vista en una pantalla, transfiere dinero para el vendedor casi instantáneamente vía plataformas de tarjeta de crédito, PayPal o similares, pero si está adquiriendo alguna mercancía de masa y volumen físico-químicos tal vez tenga que esperar algunos días o semanas para recibirla en la dirección de su vivienda o trabajo. El tiempo de realización ( tr en las Figs. 1 y 2) puede ser drásticamente reducido, entrando el dinero casi inmediatamente en el circuito financiero, aunque, desde el punto de vista del consumidor final, el producto pueda todavía permanecer en el stock del vendedor por algunos días o llevar algún tiempo siendo movido por sus medios de transporte. En el caso de que se trate de rotación de valores de uso semióticos (música, libros, filmes, videojuegos, etc.) o de los muchos servicios que hoy mueve la economía capitalista (turismo, hotelería, por ejemplo), la sustitución de los soportes físico-químicos de la moneda por soportes electro-electrónicos (digitales) prácticamente reduce, al límite de cero, los tiempos de realización (tr) del ciclo del dinero y, no raramente, también el del producto.

Para hacer todo eso posible, las corporaciones que controlan las PSDs contratan trabajo científico-técnico (FTr) para desarrollar y permanentemente analizar y perfeccionar los algoritmos. La mayor parte de ese trabajo es de naturaleza científico-técnica y bien remunerada. Pero si el negocio de la plataforma envuelve, también, stockear y mover productos conteniendo masas y volúmenes físico-químicos, su fuerza de trabajo puede incluir, en todo el mundo, como es el caso de Amazon, más de 300 mil trabajadores de baja remuneración ocupados en centros de stock y en transporte. En el otro extremo, la plataforma de WhatsApp emplea solamente 300 ingenieros.

Los algoritmos son para las PSDs como las máquinas para las fábricas: capital fijo. Para generarlos y alimentarlos, las PSD retiran energía, insumos y trabajo vivo de la circulación pero no reponen mercancía en circulación: los datos en permanente producción a través de los algoritmos, no son ofrecidos al mercado como sería alguna mercancía saliendo de las máquinas. Los datos mueven la plataforma, o mejor, sus algoritmos, como la energía mueve las máquinas fabriles o navíos de transporte.

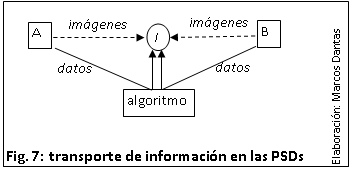

Por los datos, las intenciones y situaciones de usuarios vendedores y compradores, de acuerdo a cómo ellos las visualizan en sus pantallas de computadoras o celulares (imágenes), pueden ser conectadas entre sí en un tiempo en el límite de cero. Las plataformas transportan información al conectar usuarios vendedores y compradores. Como fue dicho arriba, este es el “efecto útil” (expresión de Marx) que producen. Y este efecto será tanto más útil cuando más consiguen reducir al mínimo los tiempos de rotación, más precisamente, los de realización, de sus usuarios vendedores. Consiguen eso al transportar, a tasas gigabits por segundo, en sentido bidireccional o convergente, del usuario vendedor (A) para el comprador (B) y vice-versa, la información I producida con los datos de ambos de los usuarios (Fig. 7).

Desarrollados y permanentemente observados, perfeccionados y analizados por el trabajo remunerado (FTr en la Fig. 6), los algoritmos no cumplirían sus funciones de transporte de información si no estuviesen siendo ininterrumpidamente alimentados por los datos de perfiles, de intenciones y situaciones de los usuarios vendedores y compradores. Así como las máquinas necesitan estar conectadas a alguna fuente de energía, los algoritmos necesitan estar conectados a alguna fuente de información. Por eso, los usuarios se deben mantener en actividad casi permanente. La sociedad capitalista, en este siglo XXI, por motivos que remiten al fetichismo de la mercancía pero cuya investigación se sitúa más allá del propósito de este artículo, fue impulsada a mantenerse en constante actividad electrónica, actividad ésta transformada en una necesidad cultural próxima a la actividad vital, así como alimentarse o vestirse. Porque se convirtió en una necesidad social, la actividad interactiva en los medios digitales ya no es libre: es culturalmente compulsiva. Como afirma Fuchs (2012b: 638), esa población actuando en las PSDs está bajo “coerción ideológica (es compelida a usar las plataformas de las corporaciones dominantes de modo de mantener sus relaciones sociales y reputaciones. Si acaso dejan de usar las plataformas, no mueren ni son muertas, pero se sentirán solas)”. Esa población, para mantenerse incluida en esa sociedad, se ve subjetivamente obligada a adquirir algún terminal fijo o móvil de acceso, a suscribirse a algún servicio de banda ancha y, más que todo, a adherir a las reglas unilaterales y extorsivas de las PSDs. Extorsivas porque a cambio de servicios aparentemente gratuitos, o muy baratos, los usuarios están obligados a desprenderse de su privacidad[12].

Se configura pues una situación de trabajo. Como explica Robert Heilbroner (1988), el trabajo (work), en sus conceptos económicos y sociológicos, es entendido como una actividad que viene a atender una necesidad un tanto compulsiva, efectuándose bajo condiciones que permiten a unos retener los recursos que otros necesitan para trabajar. Generalmente, en las condiciones capitalistas, esa actividad es de algún modo, remunerada. Pero en el capital-información detentor de los recursos de las plataformas socio-digitales, el trabajo de alimentar los algoritmos es efectuado casi siempre sin remuneración: los usuarios nada reciben por los datos que ofrecen y parte de ellos incluso paga (suscripción, publicidad, corretaje, etc.) para beneficiarse de sus “efectos útiles”. Mientras dialogan, con palabras, sonidos e imágenes, o sea, material semiótico, sobre sus “deseos”, “gustos”, “alegrías”, “tristezas”, “rabias”, “sueños”, “conocimientos”, también sus condiciones de “renta”, “salud”, “educación”, etc., los usuarios consumen de forma productiva los algoritmos de las plataformas y sus equipamientos de acceso a ellas (terminales fijos y móviles), así como los operarios, en una fábrica, consumen productivamente sus máquinas y la propia fuerza de trabajo. No se trata aquí de aquel consumo final que “aniquila” a la mercancía. Los usuarios producen así un tiempo de trabajo gratuito (FTg en la Fig. 6) que puede llegar a ser equivalente a todo el tiempo en que permanecen interactuando en las plataformas: o sea casi el día entero, excepto (hasta ahora) las horas de sueño. Ese extraordinario plus-valor 2.0 extraído de millones o miles de millones de personas en todo el mundo, está muy bien expresado en las sensacionales ganancias y consecuentes valores de mercado de Google, Facebook, Amazon, etc.

La fórmula general de la circulación en las plataformas socio-digitales sería, en principio, la misma de los transportes: D – M...P – ΔD, siendo P un proceso de producción y transporte de información que no produce nueva mercancía pero, sí, directamente plus-dinero. Considerando, por lo tanto, sus particularidades en cuanto medio de producción y de transporte de información, de acuerdo a cómo estamos describiendo, la fórmula general será:

El inversor adelanta dinero D1 en la adquisición de medios de producción MP y trabajo (científico-técnico) remunerado FTr , para procesar información (algoritmos) extraída de una fuerza de trabajo básicamente no remunerada FTg que, en el límite, viene a ser el conjunto de la sociedad mundialmente conectada a internet vía terminales fijos o móviles. La información-valor I es puesta en relación, en el interior de la plataforma, con los demás agentes del mercado: aquí, vamos a distinguir el nivel de intermediarios D2 y el de los productores reales de mercancía D3. El comercio o el turismo, los medios de comunicación en general, las oficinas de consultoría, abogacía, publicidad, otros servicios, etc. pueden ser considerados productores y comunicadores de información-valor. La gran población conectada, por un lado, trabaja para las PSDs; por otro adquiere sus productos y servicios del ciclo comandado por el capital D2: flecha trazada (productos y servicios) P2 ----> FTg y flecha continua (dinero) FTg → ΔD2.

El capital representado por D2, además de los adelantamientos que ya hace, naturalmente, en medios de producción y de trabajo (M2), también invierte dinero en la publicidad y otras comunicaciones que alimentan los algoritmos de la plataforma: de ahí los flujos de información bidireccionales I1 « D2 ... ΔD2 y el flujo unilateral de dinero D2 → ΔD1, remunerando al capital de la plataforma.

Los medios de producción y de trabajo o los productos para venta final expresados por M2 son adquiridos por D2 de un tercer nivel D3 en el cual es realizada la transformación físico-química que producen los soportes para todo el ciclo informacional: las tiendas venden ropas concretas, los restaurantes venden comidas y bebidas, el turismos requiere aviones y edificios de concreto y vidrio, y todo el gran espectáculo mediático tanto precisa de “arenas” deportivas, como de aparatos receptores de televisión y redes físicas de telecomunicaciones. El capital D3 todavía opera de acuerdo a la “vieja” lógica expuesta por Marx en las primeras páginas del Libro II. Es de él que salen las mercancías (ΔM3) que van, al fin y al cabo, alimentar todo el proceso, bien como hacia él fluye parte del plus-valor extraído por D2 en sus ciclos propios de rotación (ΔD2 → ΔD3). Cabe no olvidar, como se dijo antes, que en ese nivel los procesos de producción son altamente automatizados y subsumidos al trabajo vivo informacional de investigación científico-técnica, proyecto, diseño, marketing, etc. efectuado por D2.

El trabajo de la sociedad no pago por las PSDs es naturalmente pagado por D2 y D3 (en la fórmula 6, “flujo de capital variable”). O sea, más allá de remunerar a las PSDs por el “servicio” de anular el espacio por el tiempo o multiplicar exponencialmente la cantidad de rotaciones anuales, el capital productivo todavía sustenta monetariamente, a través de los salarios y otras formas de remuneración, el trabajo general de la sociedad que gratuitamente alimenta y valoriza la plataforma. El capital financiero que, sabemos, a través de los intereses de sus préstamos, engulle parte del plus-valor extraído por el capital productivo, encontró, en las PSDs, otro poderoso medio de apoderarse del plus-valor del trabajo social – aquí, sin intermediarios. Y manda a cuenta hacia quien realmente produce…

Por fin pero no por último, similarmente a las mineras de metales nobles, las PSDs, al transmutar inmediatamente en dinero (electrónico) los datos extraídos de la inteligencia social (general intelect), devuelven a la circulación, por la puerta del fondo, el plus-dinero refluido (ΔD1 → D1), reponiendo o adquiriendo nuevos medios de producción, pagando los salarios y estipendios de sus trabajadores contratados y, encima de todo, remunerando majestuosamente sus accionistas en el mercado financiero y de capitales. En 2016, Alphabet/Google distribuyó USD 19,5 mil millones a los accionistas, monto que representó, en ese año, 21,6% de su rendimiento bruto u 82,1% del rendimiento operacional (rendimiento bruto menos gastos antes de los impuestos). La ganancia distribuida fue muy superior a sus costos en investigación y desarrollo (USD 13,9 mil millones) y con ventas y marketing (USD 10,5 mil millones), estando en estos gastos incluidos los costos con fuerza de trabajo (científicos, ingenieros, etc.)[13]. En 2015, Facebook distribuyó USD 3,7 mil millones de ganancias a sus accionistas, monto que representó 20,6% de su rendimiento bruto o 59,2% de su rendimiento operacional[14]. Amazon distribuyó USD 2,4 mil millones, 17,4% de su rendimiento bruto o 56,6% del rendimiento operacional[15]. Estas, así como las de más plataformas, son verdaderas máquinas de hacer dinero…

Conclusiones

Escribió Marx:

Cuanto más las metamorfosis de circulación del capital fuesen solamente ideales, esto es, cuanto más el tiempo de circulación fuese = cero o se aproxime a cero, tanto más funciona el capital, tanto mayor se vuelve su productividad y auto-valorización (Marx, 1984a: 91).

Y Marx no conoció internet…

La historia de los medios de comunicación, aquí incluida la radiodifusión, es la historia de cómo el sistema capitalista evolucionó, desde el siglo XIX, buscando reducir al mínimo posible, los tiempos de circulación, rotación y realización del capital. En el siglo XIX, esa búsqueda llevó a la invención de la telegrafía, de la ferrovía, de la navegación a vapor. Era “lo máximo” para aquella época. El siglo XX asistió a la expansión de la telefonía y la radiodifusión, además de los vehículos movidos por motor a explosión. Especialmente con la radiodifusión nació toda una nueva rama industrial que no servía solamente para la comunicación más rápida entre los hombre de negocios, y aceleraba la circulación de las mercancías al promover, fomentar, estimular la propia sociedad de consumo. Como dice John Galbraith, “el sistema industrial, en sus más profundas raíces, es dependiente de la televisión comercial y no podría existir en su forma actual sin ella” (apud Sartori, 1987: 263).

Pues el capital-información será dependiente de internet y no podrá existir sin ella. Internet introdujo una modificación radical en la lógica de los negocios: la interactividad en tiempo real. Hasta entonces, el sistema como un todo dependía casi siempre en una relación lineal unidireccional entre el productor y el consumidor. El valor de la mercancía necesitaba “viajar” de aquel hacia éste, no raro, en este “viaje”, pasando por las manos de algunos intermediarios: transportadores, distribuidores, vendedores. A su vez, la percepción que tendría algún “consumidor” de la utilidad y de ahí de la relación coste/beneficio en la adquisición de algún producto o servicio, casi dependía de su relación directa, táctil, con la propia mercancía. Esa percepción, gracias a la radiodifusión y otros medios unidireccionales de comunicación, se convirtió cada vez más independiente de ese contacto inmediato del consumidor con la mercancía misma: acicateado por la publicidad, el “consumidor” ya podría entrar en la tienda hechizado por el “deseo”. Pero la relación de negocio todavía era unidireccional y consumía algún tiempo. Las PSDs, eliminando muchos “costos de transacción”, convierten en interactiva esa relación bidireccional o incluso multidireccional. El “consumidor” no será más sólo un “receptor” del marketing fetichista de productos y servicios ofrecidos en el mercado, mas se convierte en activo participante del espectáculo que envuelve esos productos y servicios. Parafraseando a Debord, las plataformas socio-digitales son el “capital en tal grado de acumulación que se convierte en imagen” (Debord, 1997: 25). El espectáculo debordiano se efectúa en ellas y por ellas. Cuando millones o miles de millones de personas quieren aparecer con sus posts, fotos o videos en YouTube o Instagram, son esas millones o miles de millones de personas que buscan alcanzar la condición de “celebridad mediática”. Algunas hasta lo consiguen… La inmensa mayoría no va más allá de producir un mediocre y redundante show de yo (Sibila, 2012), absolutamente fundamental, de este modo, para generar plus-valor para las PSDs. Los “viejos” medios contrataban el trabajo de los artistas para producir materiales semióticos que movilizarían audiencia cuyo tiempo de atención podían “trocar” con los vendedores de mercancías vía anuncios publicitarios. Los “nuevos” medios reticulares movilizan directamente el tiempo de atención para ella misma auto-producirse y reproducirse en sus cotidianos y ordinarios contenidos, o manifestando sus “proyectos” y “deseos”. Aún cuando el “viejo” plus-valor todavía sea residualmente extraído en las fábricas y otros espacios productivos en los cuales el elevadísimo grado de automatización prácticamente suprimió trabajo vivo repetitivo, descalificado, los procesos de extracción de plus-valor se extendieron, con las PSDs, a prácticamente todos los rincones de la sociedad donde hubiere algún teclado una computadora o un celular: la casa, el bar, las calles de la ciudad, los asientos de ómnibus o subte.

Como vimos, en el proceso capitalista de acumulación pueden existir, de acuerdo a Marx, ciclos en los cuales el proceso de trabajo y producción de valor resulta directamente en plus-dinero (ΔD), sin intermediación de alguna forma-mercancía (ΔM). Es el caso de las comunicaciones, o producción y transporte de información. Aquí el capital expandió una plétora de negocios intentando estrechar los tiempos de realización de la inversión a través de la producción de estímulos al consumo e, incluso, de toda una sociedad movida por el espectáculo y por el fetiche de la mercancía.

Sobre esa base sociocultural, el capital logra funcionar en su quintaesencia ideal: en el mercado cuyos tiempos de circulación parecen alcanzar el límite de cero. Es un mercado que no depende del tiempo de circulación de la mercancía: esta, una vez comprada, caso contenga masa y volumen físico-químicos (ropas, móviles, vehículos, máquinas), podrá llevar algunos días para llegar a manos del comprador. Caso sea algún material semiótico, como música, filme o libro en formato electrónico, será entregado en pocos segundos. En un caso o en otro, la transacción financiera ya fue concluida en un tiempo inferior al de la mercantil. Al mismo tiempo, el capital financiero puede “observar” hacia todo el mercado, obteniendo de él informaciones exclusivas y totales, mientras que los otros agentes solamente obtienen informaciones segmentadas, no raramente orientadas por las “preferencias” de los así dichos “consumidores”…debidamente procesadas por los algoritmos de las plataformas socio-digitales. El capital es la red.

No solamente. Como sabemos, además del capital financiero, por las “redes sociales” y demás plataformas también el Estado capitalista puede “observar” hacia toda la sociedad y velar para que sea mantenido el orden necesario para la permanente acumulación y concentración del capital y de la riqueza… Es la otra cara de la moneda: la vigilancia.

Referencias bibliográficas

Adorno, Theodor W. e Horkheimer, Max (1985 [[1969][1944]). Dialética do es-clarecimento. Rio de Janeiro: Jorge Zahar Editor.

Arvidsson, A. e Colleoni, E. (2012). Value in Informational Capitalism and on the Internet, The Information Society, n. 28, pp. 135-150

Barbrook, Richard (1999). "Cyber-communism: how the Americans are superseding capitalism in Cyberspace", Imaginary Futures, disponível em http://www.imaginaryfutures.net/2007/04/17/cyber-communism-how-the-americans-are-superseding-capitalism-in-cyberspace/, acessado em 27/05/2018

Barlow, John (1996). "A Declaration of Independence of Cyberspace", Wired, 6/01/1996, disponível em https://www.wired.com/1996/06/declaration-independence-cyberspace/, acessado em 27/05/2018.

Bejerano, Pablo G. (2018). "'O Facebook já não tem o controle do que acontece com os dados dos usuários', diz ex-diretor", El Pais, 7/05/2018, disponível em https://brasil.elpais.com/brasil/2018/05/04/tecnologia/1525422138_239714.html, acessado em 26/05/2018.

Bourdieu, Pierre (2007). A Distinção: crítica social do julgamento, Porto Alegre: Zouk.

Caraway, Brett (2011). Audience Labor in the New Media Environment: a Marxian Revisiting of the Audience Commodity, Media, Culture & Society, V. 33, n. 5, pp. 693-708.

Castells, Manuel (2003). A Galáxia Internet, Rio de Janeiro: Jorge Zahar

Chen, Chih-hsien (2003). Is the Audience Really Commodity? An Overdetermined Marxist Perspective of the Television Economy. Annual Meeting of the Internationsl Communi-cation Association (comunicação), San Diego, Califórnia

Com 2016 - EUROPEAN COMMISSION (2016). Online Platforms Accompanying the document Communication on Online Platforms and the Digital Single Market, {Com(2016) 288 final} Bruxelas, BEL: Comissão Européia. Disponível em ttps://www.eumonitor.eu/9353000/1/ j9vvik7m1c3gyxp/vk4l7r0l7kyi, acesso em 13/05/2017

Dash, Anil (2012), “A Web que perdemos”, Gizmodo Brasil, disponível em http://gizmodo.uol.com.br/a-web-que-perdemos/?utm_source=feedburner&utm_medium=feed&utm, 17/12/2012, acceso el 04/07/2016.

Dantas, Marcos (1996). Valor-trabalho, valor-informação, Transinformação., V. 8, n 1, Campinas: PUC-Campinas, pags. 55-88.

(1999). Capitalismo na era das redes: trabalho, informação e valor no ciclo da comunicação produtiva, In LASTRES, H. e ALBAGLI, S., Informação e globalização na Era do Conhecimento, pags. 216-261, Rio de Janeiro: Campus.

(2001). L'Information et le travail: la valorisation et l'accumulation dans le cycle de la communication productive, In Azaïs, C., Corsani, A., Dieuaide, P., Vers un capitalisme cognitif: entre mutations du travail et territoires, Paris: L'Harmattan.